フラット35は最強の住宅ローン!?メリットを徹底解説!

2018.07.13

数ある住宅ローンの中で、非常に強い人気を誇るのが「35年間金利が変わらない」フラット35です。ライフプランが立てやすいだけでなく、転職や他の借入、信用情報の問題、自営業やフリーランス、中小企業の代表者にとっても利用しやすいのがフラット35の特徴。この記事ではフラット35を利用した場合の実際の支払い金額や、お得なフラット35の利用方法についてご紹介します。

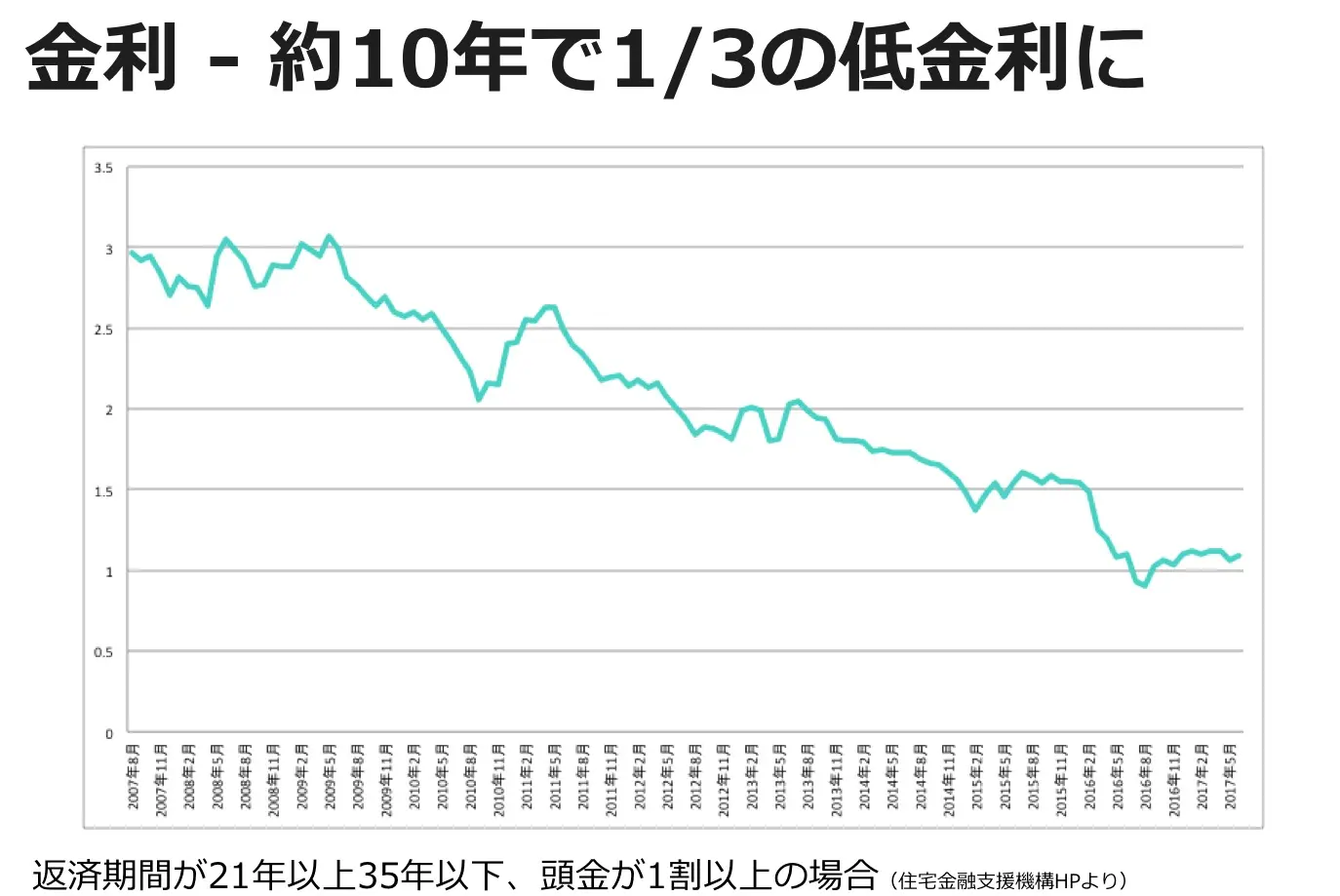

上記はフラット35の金利のここ10年における推移ですが、昔は「2%台で全期間借入出来たら勝ち組」と言われていました。今は史上最低金利水準にありますが、過去の金利の推移から見てもこれから上昇に転じる可能性は極めて高いと思われます。世界的な動きにおいても、今までは景気回復の為に世界各国において低金利政策が取られていましたが、景気回復に伴い全世界で金融緩和の解除が進んでいます。日本もこの利上げの動きに追随していく見込みです。世界の金利に上昇圧力 米10年債利回り3%乗せ(日本経済新聞 2018年4月24日)

上記はフラット35の金利のここ10年における推移ですが、昔は「2%台で全期間借入出来たら勝ち組」と言われていました。今は史上最低金利水準にありますが、過去の金利の推移から見てもこれから上昇に転じる可能性は極めて高いと思われます。世界的な動きにおいても、今までは景気回復の為に世界各国において低金利政策が取られていましたが、景気回復に伴い全世界で金融緩和の解除が進んでいます。日本もこの利上げの動きに追随していく見込みです。世界の金利に上昇圧力 米10年債利回り3%乗せ(日本経済新聞 2018年4月24日)

監修者:針山昌幸

フラット35や固定金利を利用する人は多い

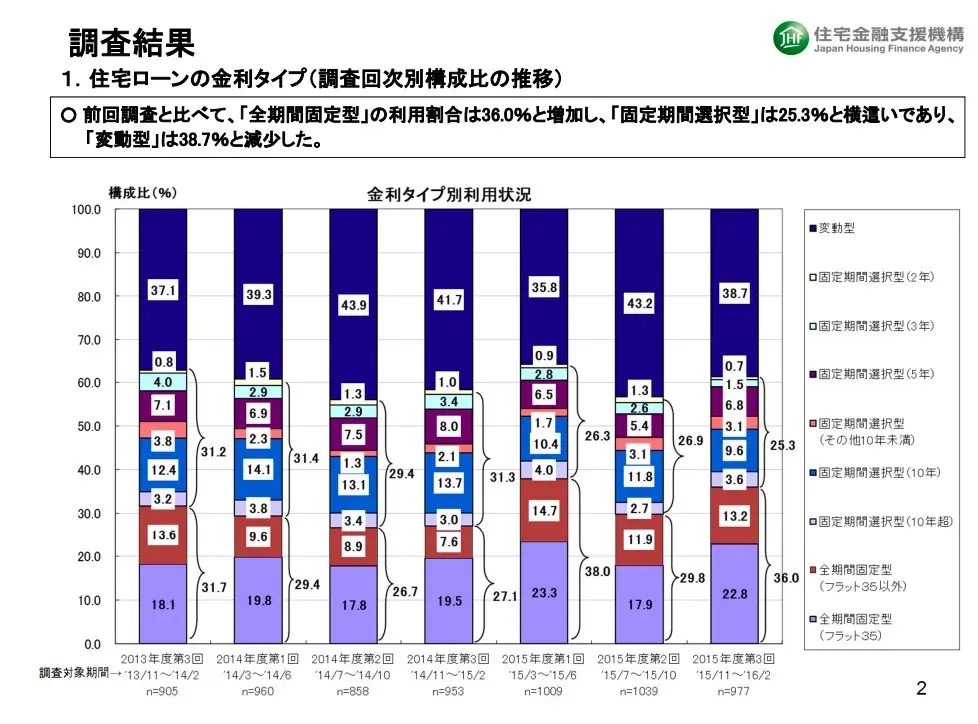

フラット35を運営する住宅金融支援機構が実施する調査によると、フラット35を含む全期間固定型の住宅ローンを借りている人は全体の36%程度いるという事です。また一定の期間を固定金利にしている人が全体の25.3%いるという事です。

画像:2015年度 第3回調査より

画像:2015年度 第3回調査より

実は住宅ローンの借入は難しい

民間銀行の住宅ローンの審査は非常に厳しいと言えます。例えば低金利で人気の「ネット系銀行の住宅ローン」は、表には出していませんが、実際には「東証一部企業で年収800万円以上。既婚者であり勤続2年以上」などの条件を満たしていないと通過する事はできません。またメガバンクなどの民間銀行の住宅ローンであっても、下記のような方は非常に借りにくくなっています。- 転職1年以内の方

- 自営業の方

- 個人事業主、フリーランスの方

- 中小企業の代表者や役員の方

- 正社員以外の雇用形態の方

- 資本金が少ない中小企業にお勤めの方

- 従業員数が少ない中小企業にお勤めの方

- 過去にクレジットカードの遅延履歴がある方

- 他の借入(住宅・車など)がある方

フラット35と変動金利の返済金額比較

フラット35は借入期間中、将来に渡って金利が変わらないという大きなメリットがあります。それゆえ、変動金利に比べると「今現在」の金利はフラット35の方が高くなります。実際にどのくらい支払金額が変わるのかシミュレーションしてみましょう。シミュレーションの前提条件

athomeが実施した「住宅ローン完済の実態調査」によると住宅ローン完済までの平均期間は13.7年という事ですので、14年の借入としてシミュレーションしていきます。- 変動金利:0.775%(メガバンクの一般的な金利)、(1)14年間金利変更なし(2)6年目から金利1%(3)6年目から金利1.5%の3パターン

- フラット35:1.140%(フラット35最大手ARUHIの2018年7月金利。借入割合9割以下。団信不加入)、当初5年間はフラット35Sを適用し0.890%。残り1割はARUHIフラットαで年3.195%を借入し10年で繰上げ返済

4000万円借入の場合の変動金利とフラット35比較

- 変動金利(1)14年間金利変更なし:42,222,057円

- 変動金利(2)6年目から金利1%:42,496,941円

- 変動金利(3)6年目から金利1.5%:43,114,202円

- フラット35:43,257,469円円

5000万円借入の場合の変動金利とフラット35比較

- 変動金利(1)14年間金利変更なし:52,777,587円

- 変動金利(2)6年目から金利1%:53,121,201円

- 変動金利(3)6年目から金利1.5%:53,892,783円

- フラット35:54,071,867円

6000万円借入の場合の変動金利とフラット35比較

- 変動金利(1)14年間金利変更なし:63,333,119円

- 変動金利(2)6年目から金利1%:63,745,459円

- 変動金利(3)6年目から金利1.5%:64,671,344円

- フラット35:64,886,268円

これからほぼ確実に住宅ローン金利は上がる

上記のシミュレーションは借入期間を14年として計算しましたが、借入期間が長ければ長いほど金利が上昇する可能性が高まり、フラット35の方がお得になります。それでは、これからの世の中において、住宅ローン金利は上がるのでしょうか?結論としては、ほぼ間違いなく金利は上がると言われています。上記はフラット35の金利のここ10年における推移ですが、昔は「2%台で全期間借入出来たら勝ち組」と言われていました。今は史上最低金利水準にありますが、過去の金利の推移から見てもこれから上昇に転じる可能性は極めて高いと思われます。世界的な動きにおいても、今までは景気回復の為に世界各国において低金利政策が取られていましたが、景気回復に伴い全世界で金融緩和の解除が進んでいます。日本もこの利上げの動きに追随していく見込みです。世界の金利に上昇圧力 米10年債利回り3%乗せ(日本経済新聞 2018年4月24日)

フラット35のかしこい借り方

フラット35は金利プランがいくつかあります。ここでは負担を一番減らす、かしこい借り方をお伝えします。団体信用生命保険は付けなくて良い

フラット35は住宅ローン金利に0.2%上乗せをすることによって団体信用生命保険をつける事が出来ますが、団体信用生命保険は付ける必要がありません。金利に上乗せして費用を払うよりも、ご自身のご家族構成に合わせて必要な分、民間な生命保険に入られた方が無駄がないからです。また民間の生命保険であれば、年末調整の対象にもなりますので、節税対策としても民間の生命保険の方が良いでしょう。>>中古マンションを買うなら知らないと損するサービスとは?フルローンの場合、1割は変動金利で借りる

フラット35は「フラット35の借入金額割合が9割以下かどうか」で、金利が大きく異なります。フルローンで住宅ローンを借りたい場合、1割部分は各金融機関が提供している変動金利で借りるようにしましょう。そうすれば、フラット35の9割以下の金利が適用されます。1割部分の変動金利は金利が高くなりますが、トータルコストで見ると10割をフラット35で借りるよりも安くなります。また変動金利の1割部分をなるべく早く繰上げ返済するようにすれば、さらにお得に住宅ローンを借りられます。 ↑フラット35最大手ARUHIの2018年7月金利。借入割合9割以下。団信不加入

↑フラット35最大手ARUHIの2018年7月金利。借入割合9割以下。団信不加入

お風呂に手すりが付いていれば5年間は金利-0.25%の優遇が使える

お風呂に手すりが付いているマンションの場合、フラット35S(金利Bタイプ)を利用する事が出来ます。フラット35S(金利Bタイプ)の場合、最初の5年間は金利が-0.25%の優遇を受ける事が出来ます。ちなみにフラット35S(金利Aタイプ)の場合は、最初の10年間は金利が-0.25%の優遇を受ける事が出来ますが、フラット35S(金利Aタイプ)を利用出来るマンションは超高級新築マンションなど一部のマンションに限られます。フラット35は借入可能金額が多い

フラット35は、民間の住宅ローンに比べて借入する事が出来る金額が多くなっています。年収に対して借入出来る金額を計算する際の金利を「計算金利」と呼びますが、民間の住宅ローンの計算金利が3.2%程度なのに比べて、フラット35の計算金利はその時の実際の金利が計算金利になるからです。返済負担率(年収に占める年間返済額の割合)の上限は35%となっています。実際に年収毎の、借入可能金額の目安は下記の通りです(フラット35の金利は1.8%で計算)。- 年収400万円:変動金利29,450,000円、フラット36,330,000円

- 年収500万円:変動金利36,810,000円、フラット45,410,000円

- 年収600万円:変動金利44,180,000円、フラット54,500,000円

- 年収700万円:変動金利51,540,000円、フラット63,580,000円

- 年収800万円:変動金利58,900,000円、フラット72,660,000円

- 年収900万円:変動金利66,270,000円、フラット81,750,000円

フラット35を利用出来るマンションは安心感がある

フラット35はどんなマンションでも利用出来る訳ではありません。フラット35が利用出来るマンションには、下記のような条件があります。- 壁芯で30㎡以上の広さがあること

- 原則として2以上の居住室ならびに炊事室、便所及び浴室の設置があること

- 新耐震基準のマンションであること

- 管理規約が定められていること

- 長期修繕計画の計画期間が20年以上あること

フラット35は2軒目の購入にも便利

マンション購入を検討している方の中には、2軒目の住宅購入を考えている方もいるかもしれません。また親御さんの為に家を買ってあげていたり、住み替えのタイミングで購入を先に進めている方もいらっしゃるでしょう。すでに住宅ローンの借入がある場合、民間の住宅ローンですと既存の借入額が返済負担比率(年収に占める年間返済額の割合)の中に入って来てしまい、2軒目の住宅購入が出来ないケースがほとんどです。しかしフラット35の場合、1軒目の住宅ローンは返済負担比率に入れないという特典がありますので、2軒目の住宅購入にも持ってこいなのです。まとめ

フラット35の特徴、いかがでしたでしょうか。フラット35は非常に柔軟性にとみ、住宅購入を考える人にとって大きな味方の住宅ローンです。是非、フラット35を活用し、住宅購入を成功させて頂ければと思います。>>中古マンションを買うなら知らないと損するサービスとは?株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)