中古マンション購入の諸費用を節約するテクニックとは?

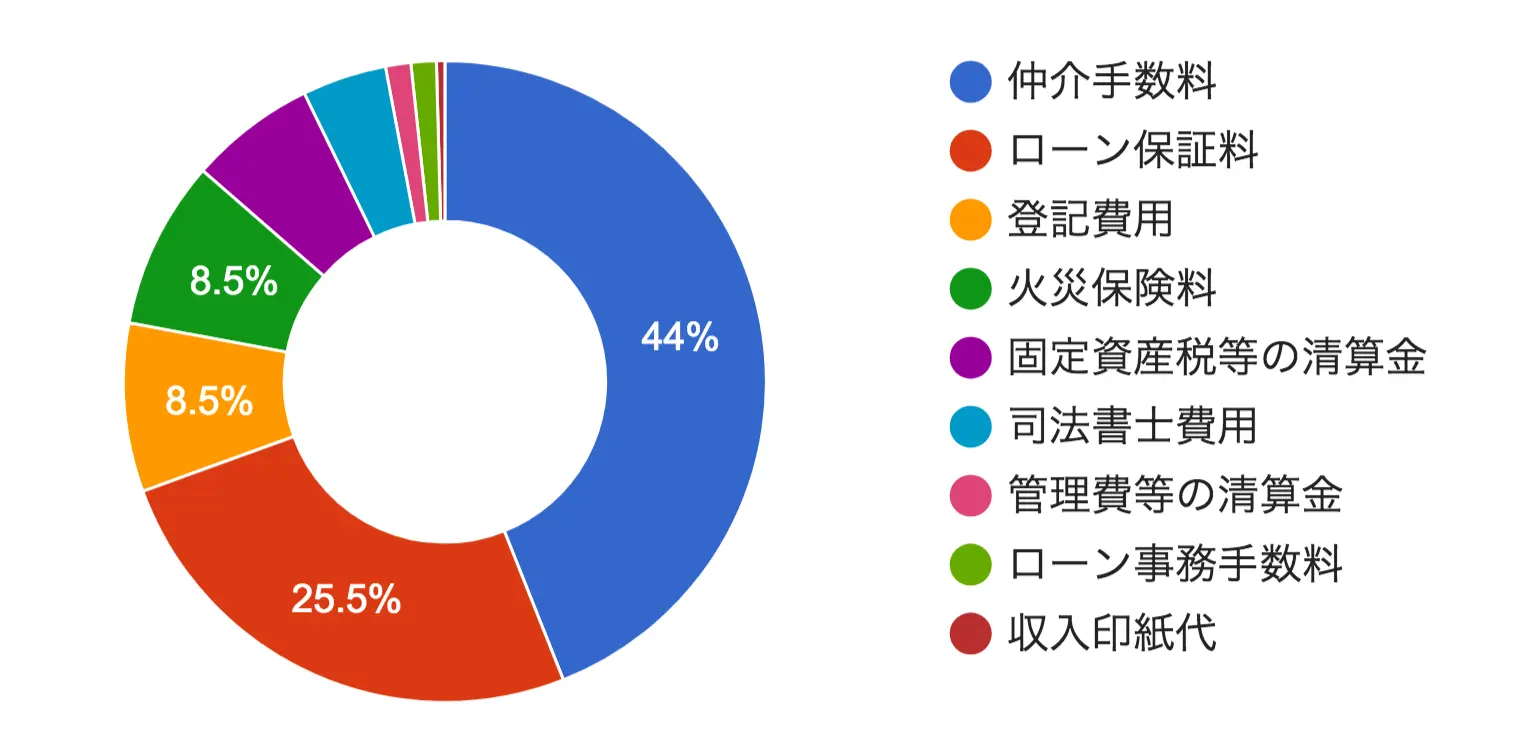

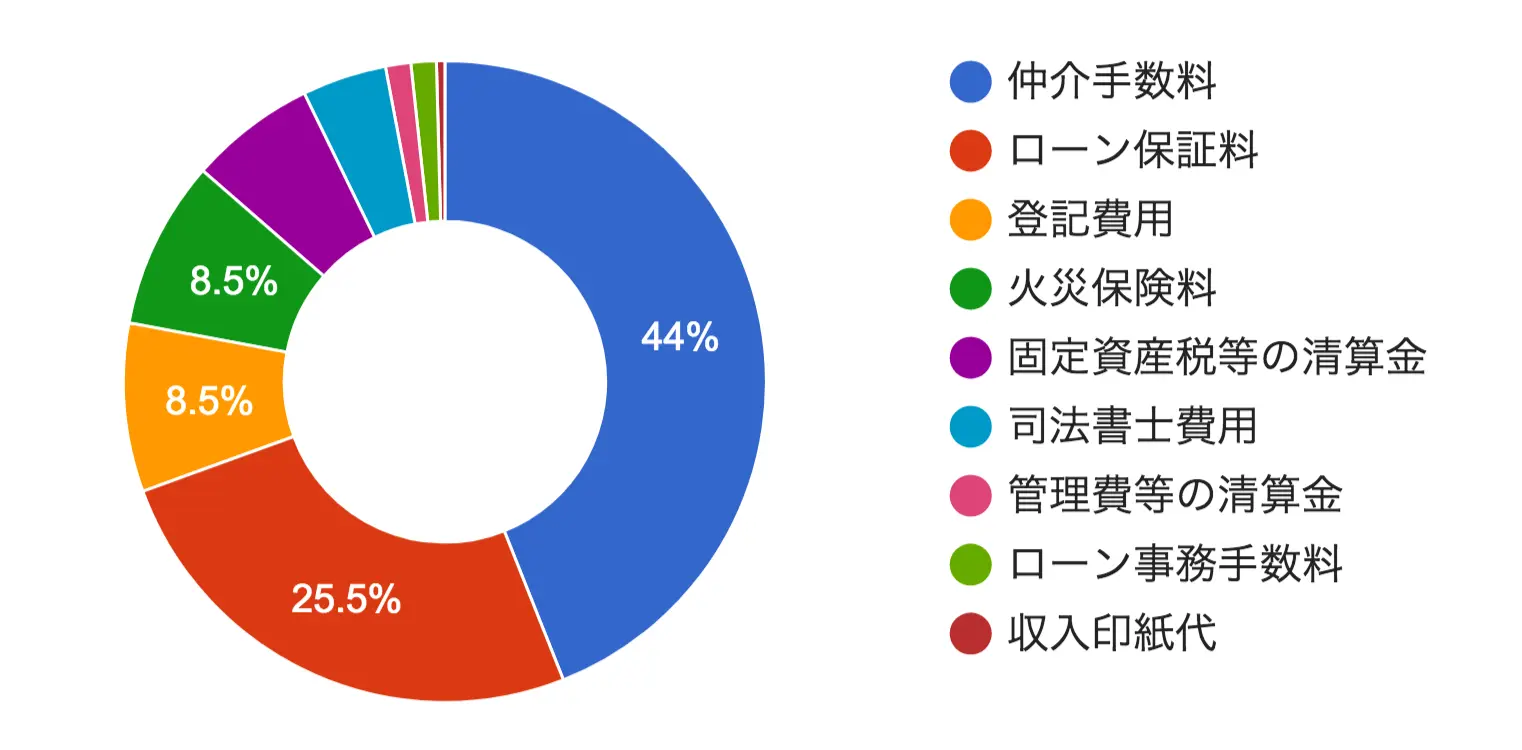

中古マンション購入の諸費用内訳

中古マンション購入の諸費用内訳監修者:針山昌幸

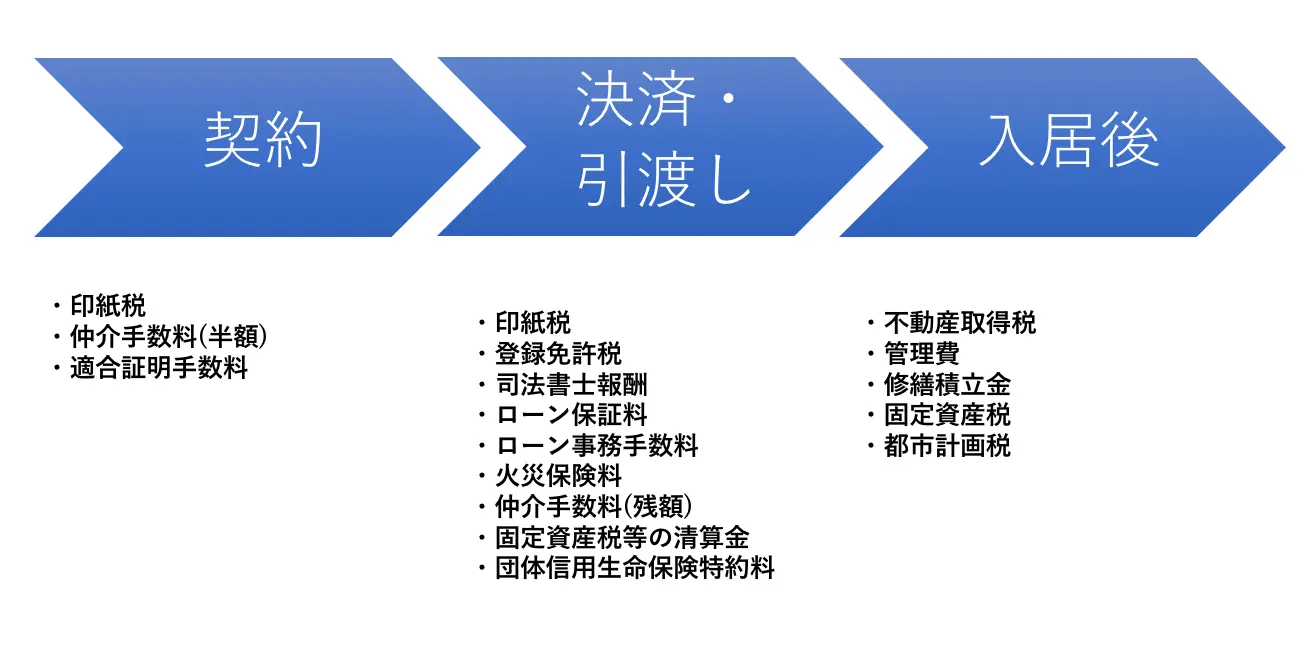

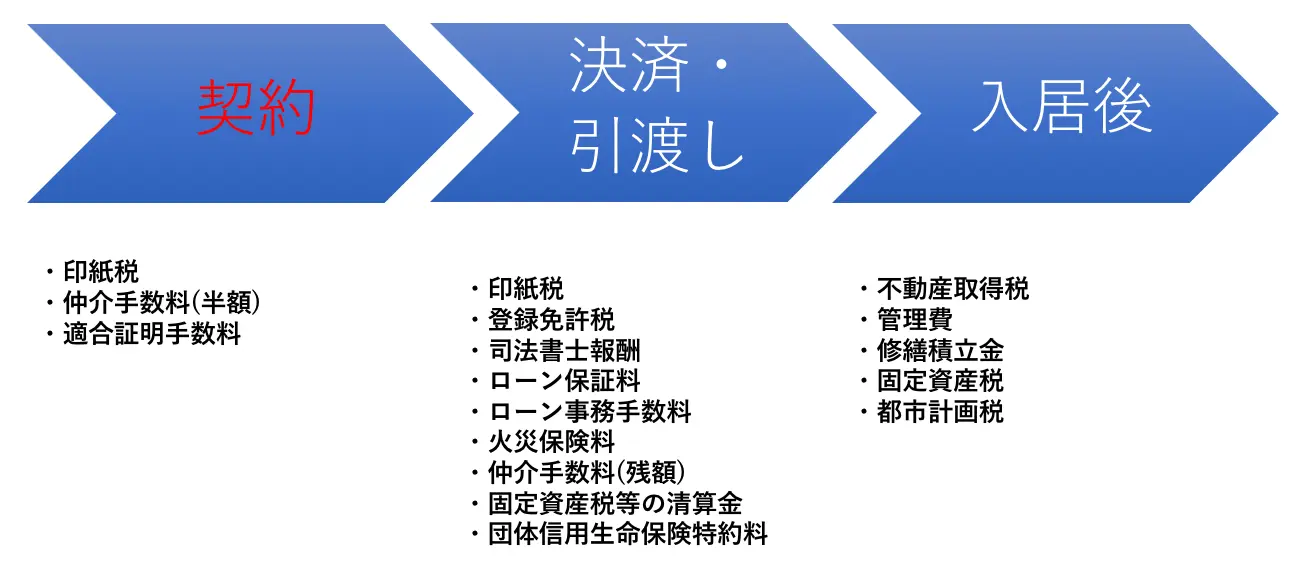

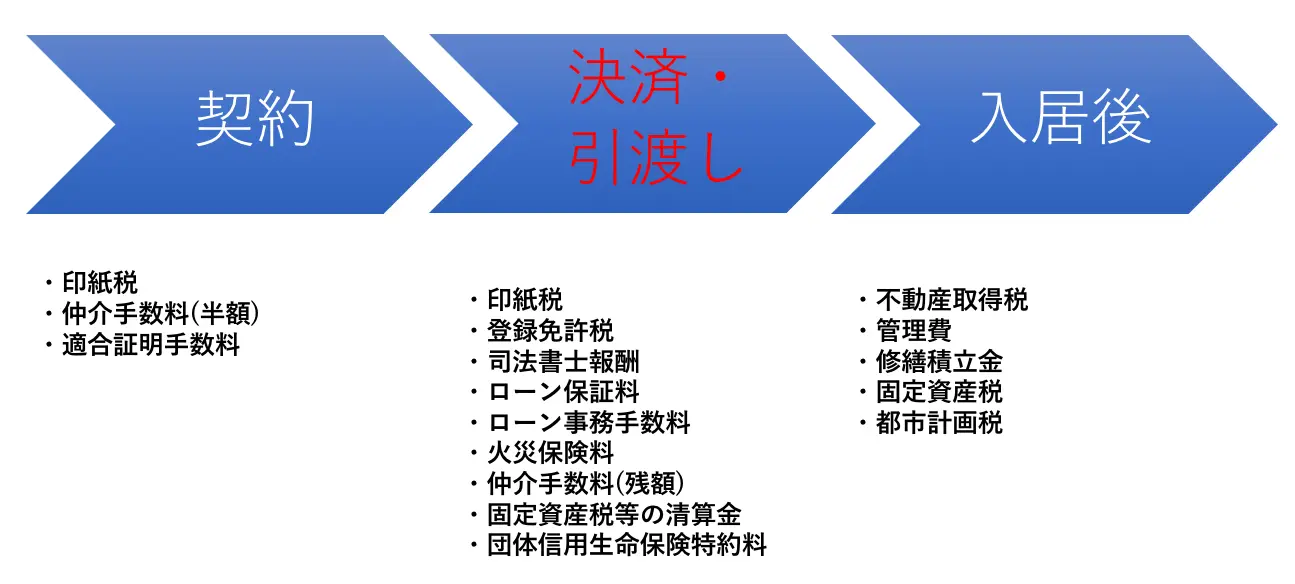

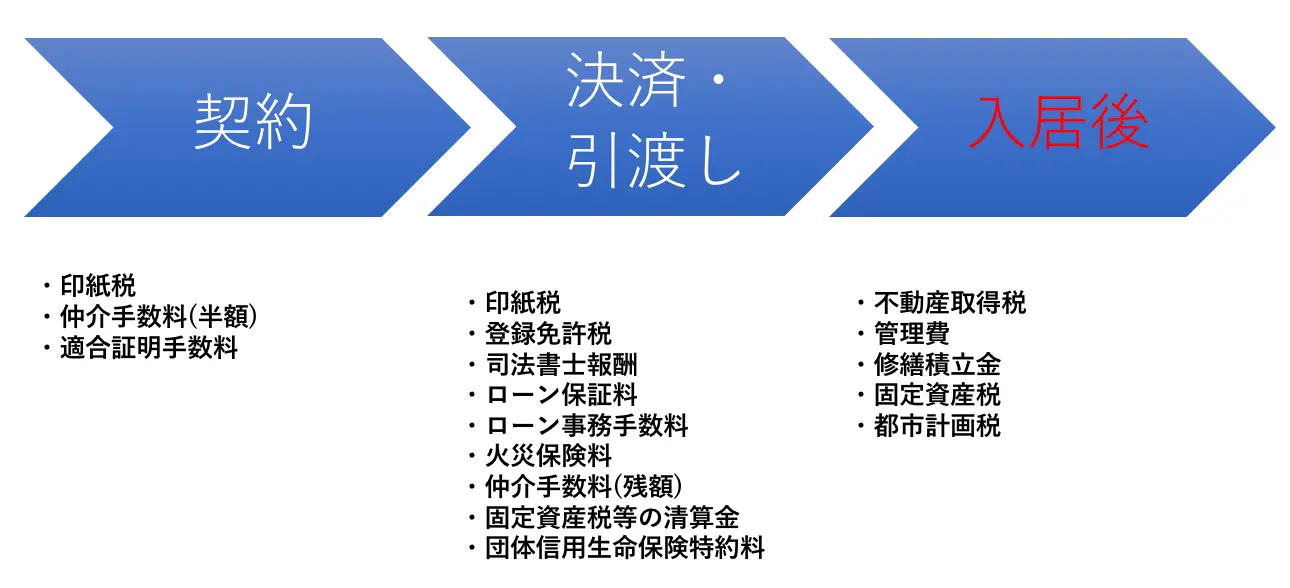

中古マンションの諸費用が発生するタイミング

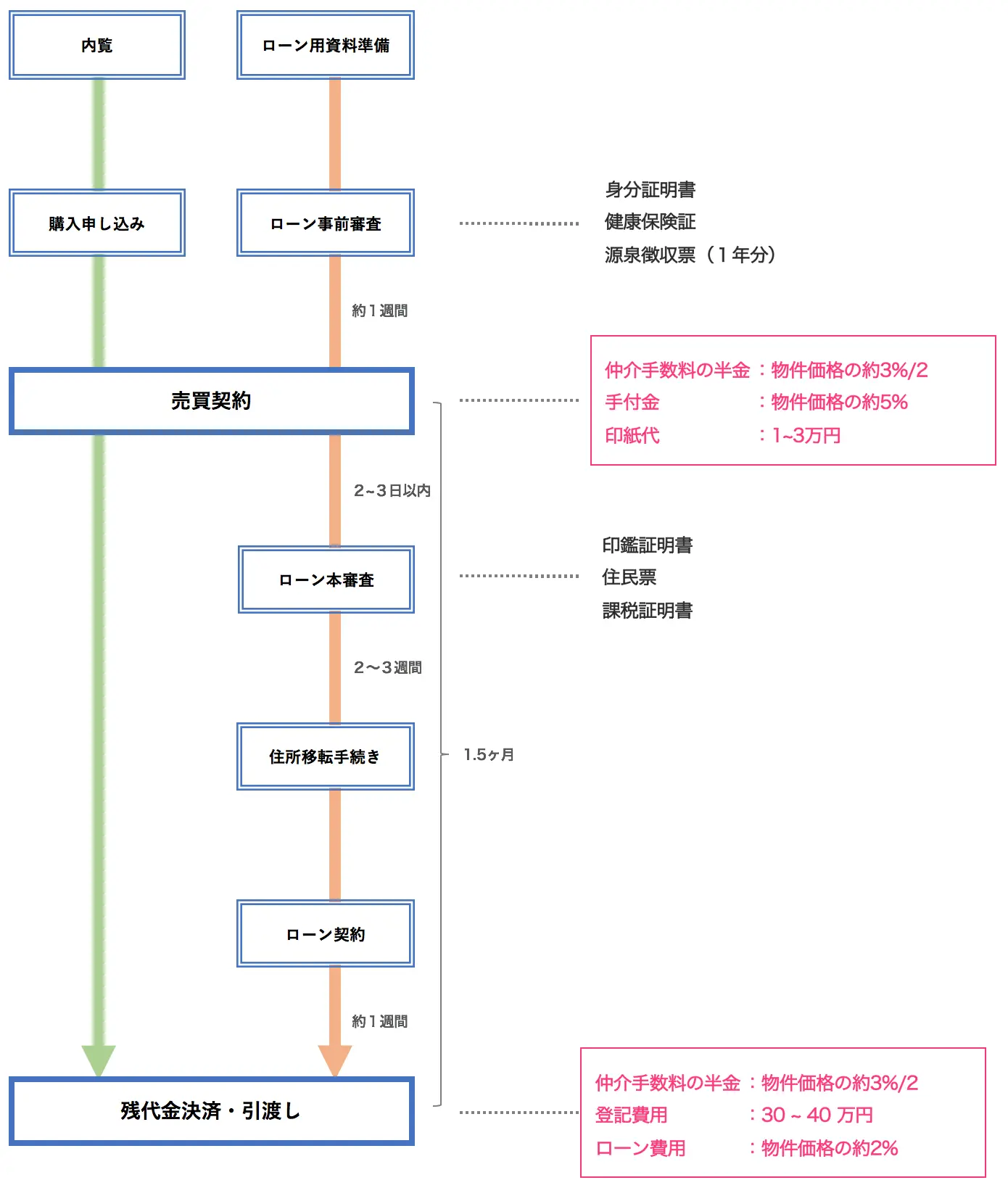

まず大まかに中古マンション購入の流れについて解説します。緑の線は、物件を購入する流れ、それと並行して薄オレンジ色の線は住宅ローン手続きの流れを示しています。

まず大まかに中古マンション購入の流れについて解説します。緑の線は、物件を購入する流れ、それと並行して薄オレンジ色の線は住宅ローン手続きの流れを示しています。 >>>中古マンション購入の流れ・必要書類をより詳しく知る!その流れの中でも諸費用が必要になるタイミングは

>>>中古マンション購入の流れ・必要書類をより詳しく知る!その流れの中でも諸費用が必要になるタイミングは

- 売買契約時

- 決済・引渡し時

- 入居後

売買契約時に必要な3つの諸費用

契約時に必要な諸費用は以下の3つです。

契約時に必要な諸費用は以下の3つです。

- 印紙税(不動産売買契約書)

- 仲介手数料

- 適合証明手数料

仲介手数料(半額)

売買契約が成立すると、依頼した仲介業者に「仲介手数料」を成功報酬として支払います。印紙税

不動産売買契約書を締結すると、契約書作成に関する印紙税が課税されます。「収入印紙売りさばき所」として指定された場所で購入可能となっております。一部のコンビニでも印紙を購入することは可能ですが、少額のものしかありませんので、郵便局に行くのが確実と言えます。以下、早見表です。2014(平成26)年4月1日から 売買代金別の印紙税については国税庁のホームページからご確認ください。

売買代金別の印紙税については国税庁のホームページからご確認ください。

適合証明手数料(フラット35の場合)

フラット35を利用する場合、購入する予定の中古マンションが住宅金融支援機構の定める技術水準に達している中古マンションであるかどうかを証明する適合証明書を発行する必要があります。その検査費用という名目で適合証明手数料が必要となります。

この適合証明を受けられない物件では、フラット35を利用することはできません。

戸建・集合住宅、新築・中古、に加えて、依頼する検査機関によっても金額は変動するとのことですが、一般的には3~5万円程度となっているようです。

【関連】適合証明の手数料はどれくらいですか?(住宅金融支援機構公式HP)決済・引き渡し時に必要な9つの諸費用

決済・引渡し時に必要な諸費用は以下の9項目です。

決済・引渡し時に必要な諸費用は以下の9項目です。

- 印紙税

- 登録免許税

- 司法書士報酬

- ローン保証料

- ローン事務手数料

- 火災保険料

- 仲介手数料(半額)

- 固定資産税等の清算金

- 団体信用生命保険特約料

登録免許税

登記簿の名義を売主から買主へ移転する登記や、住宅ローンの抵当権設定などに要する税金を「登録免許税」と言います。登記手続きについては、司法書士に依頼することが一般的であり、登録免許税と依頼する司法書士の報酬を合わせた費用を登記費用と言います。登録免許税は不動産評価額を基に算出しており、物件の築年数や面積に応じて軽減措置が適用されます。登録免許税は税金ですので、どの司法書士に依頼しても金額は変わりません。>>>詳しくは司法書士の方が登録免許税の計算方法について解説しているこちらの記事をお読みください。司法書士報酬

不動産の売買には司法書士という法律の専門家が協力してくれます。

「この不動産は確かに私のものになりました」と証明する登記や、住宅ローンを借りる際に「万が一住宅ローンが返せなくなったら銀行が住宅を差し押さえます」という抵当権を設定する作業、すでにお持ちの物件の抵当権を抹消する作業などに費用がかかります。

司法書士の報酬については依頼する司法書士によって違います。不動産の売買は大きな金額が動き、日常の生活にも関わるため、安全性が第一です。知り合いなどに信頼できる司法書士がいれば、その人に依頼するのも方法の一つです。また、不動産仲介業者や金融機関が紹介する司法書士に依頼するのもよい方法でしょう。後者は日頃から不動産売買に関する登記申請に従事していることが多く、スムーズに手続き等を進められるでしょう。依頼する内容によりますが、一般的には3~15万円程度となります。

ローン保証料

住宅ローンを利用する際には、ローン保証料が必要になる場合があります。万一借り入れした人の支払が滞った場合に、保証会社が借り入れした人に代わって金融機関に住宅ローン相当額を支払う仕組みになっており、金融機関はこの仕組みによって貸出の安全性が担保されることから、低い金利を設定できるのです。各銀行と利用されるローンの種類によって変動がありますが、一般的には手数料は3万円程度、保証料は借り入れ金額の2~3%程度になります。どの金融機関が良いか、不動産仲介業者に聞いてみたり、住宅ローン相談会に参加してみるのも良いでしょう。ローン事務手数料

ローン事務手数料は、金融機関の事務手続きに必要なお金です。大手都市銀行では、ローン事務手数料は3万円に設定されていますが、ローン保証料を借り入れ金の○%と定率制に定めています。反対にネット系の銀行では、ローン保証料を取らない代わりにローン事務手数料が定率性に定めています。借り入れ金額などによって、どちらの方のメリットが大きいか変わりますので、しっかりと比較検討をして住宅ローンの借り入れ先を決定しましょう。印紙税

住宅ローンの正式名称は金銭消費貸借契約と言います。前述にある通り、契約書を作成した場合には、印紙税が発生しますので、郵便局等で購入して準備しましょう。以下、金銭消費貸借契約書に添付する印紙代の早見表です。| 融資金額 | 印紙代 |

| 100万円超 500万円以下 | 2000円 |

| 500万円超 1,000万以下 | 10,000円 |

| 1,000万円超 5000万円以下 | 20,000円 |

| 5000万円超 1億円以下 | 60,000円 |

火災保険料

住宅を保有している多くの方が火災保険や地震保険に加入しています。特に住宅ローンを利用する方は、金融機関が住宅ローン借り入れ期間分の火災保険に加入することを必須条件にしている場合もあります。地震に起因する火災は火災保険で対応できないため、地震保険に加入する方も増えています。地震保険は大型地震の発生確率を根拠に保険料を決めているため、関東や東海地方では地震保険の必要性が他の地域に比べて高くなってきています。分譲マンションの場合、共用部分の火災保険は管理組合が加入しますが、専有部分である各住戸に関しては、所有者が加入することになります。家具や電化製品といった家財も保険の対象にするかどうか選択することができます。賃貸の場合、家財のみが保険の対象となります。建物自体の保険は、オーナーさんが加入します。火災で部屋が燃えてしまった場合、賃借人は原状回復義務があるので、修復しなければなりませんが、借家人賠償責任特約もつけることで、保険金が支払われます。火災保険加入の注意点としては、オプションが本当に必要かどうかを見極めることです。例えば、水災補償が必要のないケースは非常に多いです。高層階などに済むのであれば基本的にオプションとしてつける必要はないです。火災保険は中古マンション購入の手続きの中でも終盤で、気を抜いてしまいがちですが購入後のコストを大きく左右するので、気を引き締めておきましょう。ちなみに火災保険は8~15万円程度が相場となっています。固定資産税・管理費・修繕積立金の清算金

物件にかかっているランニングコストの精算も行います。固定資産税は毎年1月1日の所有者に納税義務が発生します。役所の方では売買などによる期中の精算は行ってもらえませんので、決済のタイミングで年額を日割精算します。マンションの場合には固定資産税の他、管理費や修繕積立金などのランニングコストがかかってきます。これらは売主の口座から当月分を引落している可能性があるため、引渡日に合わせて月額を日割精算します。仲介手数料(残額)

契約時に半額を支払っている仲介手数料の残額は、残金決済のタイミングで支払います。注意すべきなのは、領収証の保管です。購入した中古マンションを売却する際には、仲介手数料も購入費用として認められます。購入時よりも高く売却出来た場合には、仲介手数料を購入経費として計上できるかによって、納税する金額が変わってきます。仲介手数料の領収証も含め、金銭の授受に関わる証憑(しょうひょう)は必ず保管しておきましょう。団体信用生命保険特約料

団体信用生命保険特約料とは、住宅ローンの借主が死亡した際、住宅ローンの支払いを生命保険で行うための費用です。そもそも、団体信用生命保険とは支払い期間中に万が一住宅ローンを支払う人が死亡、もしくは高度の障害になってしまった場合に、生命保険会社が住宅ローンの残りを支払うというものです。

また、中古マンション購入前に生命保険に加入していた方にとっては生命保険を見直す絶好の機会となります。この団体信用生命保険料は住宅ローンの支払いの金利という形で支払いますので、あまり保険料を支払っている感覚がありませんが、実は生命保険に加入しているのです。つまり、住宅を購入したご家庭で、万が一住宅ローンを支払う方が死亡してしまった場合は、その後の居住費の心配をする必要はありません。もちろん、土地や建物にかかってくる固定資産税や、水道光熱費などのランニングコストはかかってきますが、居住費用の中で最も大きなコストを占める「家賃」を払う必要がないのです。一般的には、お借り入れを行う住宅ローン代金の中に含まれているケースがほとんどですが、フラット35の場合は必須ではないため、別途加入を検討する必要があります。引越しに必要な3つの諸費用

残金を支払い、登記の移転や鍵の引渡が完了すると、実際に居住することが可能になります。新しい家に住むにあたって、リフォームをしたり、家具などを揃えたりして、自身の好みの住まいに仕上げる段階です。

残金を支払い、登記の移転や鍵の引渡が完了すると、実際に居住することが可能になります。新しい家に住むにあたって、リフォームをしたり、家具などを揃えたりして、自身の好みの住まいに仕上げる段階です。

リフォーム・クリーニング代金

中古の物件を購入した人の多くは、リフォームやハウスクリーニングを実施します。築10年程度まではハウスクリーニングや壁紙張替などの軽微なリフォーム、築20年程度になると水回りを含めた大掛かりなリフォームを実施するケースが多いです。もちろん、室内状況によりますので、気持ち良く入居するために、どの程度のリフォームが必要と感じるかしっかりと家族で話し合いましょう。注意すべきなのは、この時点で既に住宅ローンが始まっていることです。現住居の家賃と新住居の住宅ローンが二重に発生する期間になりますので、リフォームをする場合は、できるだけ無駄がないように、早めに検討を進めましょう。引越し費用

引越しの費用もかかってきます。自身で運ぶこともできますし、引越し業者や引越しの時季によっても料金は違います。大切な家財を運ぶ作業ですので、複数社から費用を提示してもらい、信頼性と費用のバランスから納得のいく業者を選択しましょう。2014年度住宅取得に係る消費実態調査によると、中古住宅購入者の平均引っ越し費用は、19.1万円だったそうです。新規家具・家電の購入代金

意外と新しく購入することになるのが、家具・家電です。間取に合わせて購入していることが多いため、冷蔵庫や洗濯機などはサイズが合わないこともあります。2014年度住宅取得に係る消費実態調査によると、中古住宅(戸建含む)購入後1年以内に購入した耐久消費財の平均金額は、71.1万円となっているのに対して、新築分譲マンションは85.9万円となっています。また、窓の大きさが変わるともともと使用していたカーテンのサイズが合わないことも多々ありますので、カーテンの購入はほぼ必須と言えます。せっかく新しい家に住むタイミングですので、家具や家電を新調できるような予算を確保しておいた方が望ましいです。入居後にかかる5つの諸費用

入居後には、以下の5つの諸費用が必要となります。

入居後には、以下の5つの諸費用が必要となります。

- 不動産取得税

- 管理費

- 修繕積立金

- 固定資産税

- 都市計画税」

不動産取得税

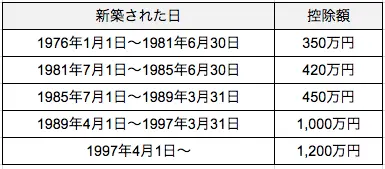

物件を購入した後、3~6ヶ月経過すると不動産取得税の納税通知書が届く場合があります。築年数や建物の大きさなどの要件を満たせば、軽減措置が適用されるため、不動産取得税が発生しないケースもあります。例えば築年数の古い物件を購入して自分好みの部屋にフルリフォームをする計画の人は、軽減措置が受けられない可能性があります。この場合は不動産取得税が発生すると考えておいた方がよいでしょう。- 1982(昭和57)年1月1日以降に建築された新耐震基準の中古住宅

- 上の条件に該当しない場合、新耐震基準に適合していると証明されたもの

中古住宅の不動産取得税軽減控除額この税金は、購入手続きが終わって新居への引っ越しも済ませて落ち着いた頃、忘れていたところに納税通知書が届く怖さがあります。価格も物件によっては数十万円に及ぶ場合もあります。不動産取得税がどのぐらいかかるかは物件購入前の段階で算出することができますので、不動産仲介業者に依頼し、不動産取得税まで含めた資金計画を考えましょう。

中古住宅の不動産取得税軽減控除額この税金は、購入手続きが終わって新居への引っ越しも済ませて落ち着いた頃、忘れていたところに納税通知書が届く怖さがあります。価格も物件によっては数十万円に及ぶ場合もあります。不動産取得税がどのぐらいかかるかは物件購入前の段階で算出することができますので、不動産仲介業者に依頼し、不動産取得税まで含めた資金計画を考えましょう。

固定資産税

都市計画税

管理費

管理費は、日常的なマンションの管理にかかる費用です。人気のコンシェルジュサービスや清掃、エレベーターの点検といった費用はここから捻出されます。

広さや共用部の充実度、戸数によって変わりますが、一般的には5,000円~2.5万円程度です。

特に共用施設が充実しているタワーマンションの管理費は高額になる傾向があります。修繕積立金

修繕積立金は、中長期的なマンションの修繕・維持・管理にかかる費用です。外壁の補修や配水管等の交換、築年数が経過した中古マンションにおいては、共用部分となる冊子やドアの修繕に使われます。

広さや共用部の充実度、戸数によって変わりますが国土交通省が定めるマンションの修繕積立金に関するガイドラインによると、平米あたり180〜220円となるのが適正となります。

管理費や修繕積立金は、住宅ローンの返済に加えて毎月の負担となってくるので、購入を検討している中古マンションの管理費と修繕積立金の相場が適正なのかを見極めることをおすすめします。諸費用を節約する方法(仲介手数料以外)

- ローンの保証料・事務手数料を安くする

- 火災保険

- 引っ越し費用を節約する

住宅ローンの保証料を安くする

住宅ローンを借りて中古マンションを購入する際に、基本的には「住宅ローン保証料」を支払うことになります。住宅ローン保証料とは万が一あなたが住宅ローンを支払えなくなった場合、保証会社が銀行に残額を支払うための「保証料金」のことになります。 「住宅ローンが支払えなくても保証会社が代わりに払ってくれるなら安心!」と思いきや、実はそんなことはありません。保証会社はあくまでに「一時的にあなたの代わりに」銀行に住宅ローンを支払っただけで、今度はあなたが保証会社に対して住宅ローンを支払わなくてはいけないのです。この保証料は結構な金額がかかります。大体1,000万円の住宅ローンに対して20万円程度が相場の金額です。仮に3,000万円住宅ローンを借りたとしたら60万円の保証料を支払わなくてはいけませんから、諸費用が膨らむことになります。 この保証料を減らすことが出来れば、その分を頭金に回し、住宅ローンの返済を早めることが出来ます。保証料は、購入の際に頭金を出来るだけ用意し- 借入金額を出来るだけ少なくする

- 返済期間を可能な限り短くする

火災保険に無駄なオプションをつけない

何千万円ものお金を出して手に入れたマンションに何かあったら…と不安になり、火災保険にあれもこれもと余計なオプションをつけてしまったケース。例えば風災に関しては、被害を受けるとしたら一番考えられるのはバルコニーや窓ガラスの部分ですが、これらは共用部分ですから個人の保険ではなく管理組合の火災保険の対象です。水災に関しても、1階部分の部屋でなければ洪水などで被害を受けることはまず考えられません。また、家財や賠償責任についてのオプションはクレジットカードなどの保険と重複することも多いため、注意しなければなりません。不安な気持ちになりがちですが、本当に必要な内容だけを選別することが重要です。火災保険は取引の終盤に契約するものなので、 内容の確認がおろそかになってしまいがちです。基本的に、マンションの2階以上に住むのであれば、火災保険に付帯する水災補償は必要ありません。 水災補償について見直すだけで10万円ほど保険料が節約できる事例もありました。出典:【FPに聞く】ライフプランから考える中古マンション購入

引っ越し費用を安くする

引っ越し費用を最大限に節約するには、- 3月などの繁忙期を避けること

- 時間帯は午後にすること(午後の場合は引っ越し開始時間が遅れる可能性があるため)

- 土日を避けて平日にする(できれば、月曜日か金曜日にする。)

諸費用ローンを利用するときの注意点

中古マンション購入のご相談を受けている中で、非常に多いのが「諸費用を住宅ローンで借りられますか?」というご質問です。

結論として、中古マンション購入に必要な諸費用はローンで借りることは可能ですが、おすすめしません。

中古マンション購入の諸費用までローンで借りる場合、諸費用ローンと呼ばれるローンを利用することになります。諸費用ローンは住宅ローンと違い金利が高いため、利用すると返済総額が上がってしまいます。

また、最初に諸費用も含めて住宅ローンを借りてしまうと、金融機関にもよりますがローンの借り換えができなくなる可能性があります。例えば、フラット35には申し込みの条件に「当初借り入れ時に諸費用も含めて借り入れをしていないこと」というものがあります。フラット35は審査が柔軟で、固定金利1%強という好条件のため借り換え先の候補としても人気です。低金利のトレンドがしばらく続いた場合、借り換えをした方がお得になる場合も多いので、ぜひ将来の選択肢を狭めないように諸費用ローンは避けておいた方が良さそうです。ご自身の年収に対して借り入れ金額に余裕がある場合、銀行によっては諸費用部分も住宅ローンと同じ金利で借りることができる場合もありますが、できるだけ諸費用部分は現金で用意できるように資金計画を立てましょう。

よくある中古マンション購入に関する諸費用Q&A

中古マンションには消費税は課税されないのですか?

物件が新築か中古かではなく、売主が個人か法人(宅建業者)かで消費税が課税されるかどうかは決まります。売主が個人の場合は消費税は課税されません。反対に、法人の場合は消費税の課税対象となり新築マンションや買取再販業者が販売するリノベーション済み中古マンションには消費税がかかるということになります。入居後のランニングコストを支払う上での注意点はありますか?

修繕積立金の値上がりです。修繕積立金とは、将来のマンションの大規模修繕に備えて、居住者たちが共同で積み立てていくお金のことです。そして、この修繕積立金は、築年数がまだそれほど経過していないタイミングでは安く設定され、メンテナンスが必要な築年数になるにつれて値上がりします。定年退職後に、修繕積立金の値上がりに備えて貯蓄ができていなかった場合にいざ値上がりが管理組合から通知されても対応できず最悪の場合、自宅を売却せざるをえない状況にも十分なりえます。まとめ

中古マンションの諸費用について、いかがでしたか?どのタイミングで、どのくらいの金額が必要になるのかということを把握し、賢く中古マンションを購入しましょう。【おすすめ記事】プロが教える中古マンション値引き交渉成功の鍵とは?交渉セリフまで徹底解説マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)