知らないと損する「中古マンション購入の注意点」をプロが徹底解説!

2017.07.14

中古マンションの人気が高まってきています。新築マンションとくらべて価格が割安なのはもちろんのこと、立地条件に優れたマンションも多く、リノベーションによって好みを反映することができる点も魅力となって支持されています。しかし「中古」であるため、購入に対する不安は少なからず持っている方が多いのではないでしょうか。少しでも中古マンション購入に対する不安を解消できるよう、本記事では中古マンション購入の基本的な注意点について解説していきます。

※「 中古住宅を取得した場合(住宅借入金等特別控除)」(国税庁HP)そのため、専有面積が40㎡前半だと登記面積では40㎡を下回っているケースが多々あります。これは不動産会社に聞くとすぐにわかりますので、判断が難しい場合は必ず確認してください。

※「 中古住宅を取得した場合(住宅借入金等特別控除)」(国税庁HP)そのため、専有面積が40㎡前半だと登記面積では40㎡を下回っているケースが多々あります。これは不動産会社に聞くとすぐにわかりますので、判断が難しい場合は必ず確認してください。

住宅ローンをいくらまで借りられるのか、これは物件を探す際の重要ポイントです。多くの金融機関では主に「審査金利」と「返済比率」を用いて、貸出可能額を決定します。住宅ローンは、金融機関側にとって長期間の貸し出しになります。貸し出し後の変化にある程度の余裕を持たせるため、審査金利は実際の貸し出し金利よりも高めに設定しています。また、審査金利を適用した返済額の試算において年収の○○%までと上限を設け、貸出可能額を判断しています。この年収の○○%にあたるのが返済比率です。一般的に審査金利は3~4%、返済比率は年収の30~35%といわれています。これに当てはめると以下のような借入可能額が算出されます。<借入可能額の例>【前提条件:審査金利4% 返済比率35% 借入期間35年間 他の借入無し】

住宅ローンをいくらまで借りられるのか、これは物件を探す際の重要ポイントです。多くの金融機関では主に「審査金利」と「返済比率」を用いて、貸出可能額を決定します。住宅ローンは、金融機関側にとって長期間の貸し出しになります。貸し出し後の変化にある程度の余裕を持たせるため、審査金利は実際の貸し出し金利よりも高めに設定しています。また、審査金利を適用した返済額の試算において年収の○○%までと上限を設け、貸出可能額を判断しています。この年収の○○%にあたるのが返済比率です。一般的に審査金利は3~4%、返済比率は年収の30~35%といわれています。これに当てはめると以下のような借入可能額が算出されます。<借入可能額の例>【前提条件:審査金利4% 返済比率35% 借入期間35年間 他の借入無し】

子育て世帯にとって、「教育環境」は気になるポイントではないでしょうか。学区を意識してマンション購入を進める方は多いものの、意外と忘れがちな視点が「マンション内に同じような子育て世帯がどのくらい居住しているか?」という視点です。マンション入居後にトラブルになりやすいポイントに、騒音問題があります。特にお子さんが未就学児の場合は日々の生活音が大きくなってしまうのは仕方のないことです。しかし、場合によっては隣人とのマンション内トラブルにつながってしまう可能性もあります。そのため、子育て世帯が多い物件かどうかをチェックすることをおすすめします。子育て世帯が多いマンションでは、「多少うるさくしてしまってもお互い様」というコミュニティの雰囲気があるため、入居後に肩身の狭い思いをするリスクは極力減らすことができます。

子育て世帯にとって、「教育環境」は気になるポイントではないでしょうか。学区を意識してマンション購入を進める方は多いものの、意外と忘れがちな視点が「マンション内に同じような子育て世帯がどのくらい居住しているか?」という視点です。マンション入居後にトラブルになりやすいポイントに、騒音問題があります。特にお子さんが未就学児の場合は日々の生活音が大きくなってしまうのは仕方のないことです。しかし、場合によっては隣人とのマンション内トラブルにつながってしまう可能性もあります。そのため、子育て世帯が多い物件かどうかをチェックすることをおすすめします。子育て世帯が多いマンションでは、「多少うるさくしてしまってもお互い様」というコミュニティの雰囲気があるため、入居後に肩身の狭い思いをするリスクは極力減らすことができます。

独身世帯の場合、「今後のライフステージの変化に対応できるかどうか」を考慮する必要があります。結婚、転職・転勤、親の介護などで自宅を離れる場合、柔軟な選択肢を取れるに越したことはありません。一時的に賃貸に出すにせよ、売却して住み替えるにせよ「資産価値を保つマンション」を購入しておくことをおすすめします。マンションの資産価値には、「どのエリアのマンションか?」「駅からの距離は何分か?」といった立地条件が最も大きく影響します。また、中古マンションの場合はエリアや駅距離だけでなく、マンション管理の質も資産価値の要素として認識されてきています。資産価値の高いマンションを見極めるコツは、下記記事で詳しく解説しています。

独身世帯の場合、「今後のライフステージの変化に対応できるかどうか」を考慮する必要があります。結婚、転職・転勤、親の介護などで自宅を離れる場合、柔軟な選択肢を取れるに越したことはありません。一時的に賃貸に出すにせよ、売却して住み替えるにせよ「資産価値を保つマンション」を購入しておくことをおすすめします。マンションの資産価値には、「どのエリアのマンションか?」「駅からの距離は何分か?」といった立地条件が最も大きく影響します。また、中古マンションの場合はエリアや駅距離だけでなく、マンション管理の質も資産価値の要素として認識されてきています。資産価値の高いマンションを見極めるコツは、下記記事で詳しく解説しています。

共働き世帯(DINKS)でご夫婦ともにフルタイム勤務されている場合、購入資金を出しあうことで、よりグレードの高い中古マンションが購入できます。収入合算やペアローンといった選択肢を検討しているDINKS世帯も多いのではないかと思います。ご夫婦でローンを組む場合はローンの組み方に注意が必要となりますので、FP(ファイナンシャル・プランナー)に相談することも視野に入れて検討を進めることをおすすめします。ペアローン、収入合算に関しては下記記事で詳しく解説しています。>>収入合算のメリットとデメリットについて徹底解説!

共働き世帯(DINKS)でご夫婦ともにフルタイム勤務されている場合、購入資金を出しあうことで、よりグレードの高い中古マンションが購入できます。収入合算やペアローンといった選択肢を検討しているDINKS世帯も多いのではないかと思います。ご夫婦でローンを組む場合はローンの組み方に注意が必要となりますので、FP(ファイナンシャル・プランナー)に相談することも視野に入れて検討を進めることをおすすめします。ペアローン、収入合算に関しては下記記事で詳しく解説しています。>>収入合算のメリットとデメリットについて徹底解説!

シニア世帯のマンション選びでは、立地条件をシビアに見て検討することをおすすめします。役所、スーパー、病院などがマンションから徒歩5分以内にあるのが理想です。徒歩10分以上の距離になると、体力的にも厳しく感じやすいでしょう。見学時に、お部屋からよく利用する施設まで歩いてみると実際の距離感をイメージすることができます。シニア世帯の物件選びで重視したいもう1つのポイントは、「共用部分がバリアフリー対応されているか」という点です。近年では管理組合が主体的にバリアフリー対応を進めているマンションも増えてきました。車椅子を利用される方や、杖をついて歩かれる方にとってやさしい設計のマンションになっているかどうか、見学時にぜひチェックしてみてください。

シニア世帯のマンション選びでは、立地条件をシビアに見て検討することをおすすめします。役所、スーパー、病院などがマンションから徒歩5分以内にあるのが理想です。徒歩10分以上の距離になると、体力的にも厳しく感じやすいでしょう。見学時に、お部屋からよく利用する施設まで歩いてみると実際の距離感をイメージすることができます。シニア世帯の物件選びで重視したいもう1つのポイントは、「共用部分がバリアフリー対応されているか」という点です。近年では管理組合が主体的にバリアフリー対応を進めているマンションも増えてきました。車椅子を利用される方や、杖をついて歩かれる方にとってやさしい設計のマンションになっているかどうか、見学時にぜひチェックしてみてください。

各マンションごとに、居住者が守るべきルールとして「管理規約」が存在しています。管理規約にはペットの飼育に関する決まりが記載されており、サイズ、種類、数が細かく規定されています。サイト上では「ペット可」となっていても、ペットの大きさ次第では規約に違反してしまうというようなケースは十分にありえます。ペットを飼うことを前提としてマンションを検討する場合は、不動産会社の営業担当を通じてペット飼育に関する規約を確認するようにしましょう。

各マンションごとに、居住者が守るべきルールとして「管理規約」が存在しています。管理規約にはペットの飼育に関する決まりが記載されており、サイズ、種類、数が細かく規定されています。サイト上では「ペット可」となっていても、ペットの大きさ次第では規約に違反してしまうというようなケースは十分にありえます。ペットを飼うことを前提としてマンションを検討する場合は、不動産会社の営業担当を通じてペット飼育に関する規約を確認するようにしましょう。

監修者:針山昌幸

株式会社Housmart 代表取締役 宅地建物取引士・損害保険募集人資格 『中古マンション 本当にかしこい買い方・選び方』 (Amazonランキング・ベストセラー1位)

物件選びに関する注意点

①築年数が古い中古マンションはここに注意

中古マンションを購入するとき特有の不安の原因として、築年数があります。「物件の築年数が古いと、耐震性などでデメリットがあるのでは?」と思われる方も多いのではないでしょうか?まず、購入したい中古マンションが新耐震基準になっているかどうかを確認しましょう。1981年6月1日以降に建築申請を行って建築された建物は新耐震基準に適した「新耐震物件」、それ以前の建築物は「旧耐震物件」と呼ばれています。「旧耐震」と「新耐震」の違いは、震度5で倒壊しない基準が「旧耐震」、震度7で倒壊しない基準が「新耐震」と位置づけられている点にあります。注意したいのは、「1981年6月1日以降に建設した」ではなく、「1981年6月1日以降に建築確認申請を行った」という点です。建物の建設前に、設計図を役所に提出して申請を行うという手順をとります。マンションの工事期間は1年から1年半かかると見積もっても、新耐震基準の物件は1983年以降に完成しているはずです。②住宅ローン控除の条件を満たしているか

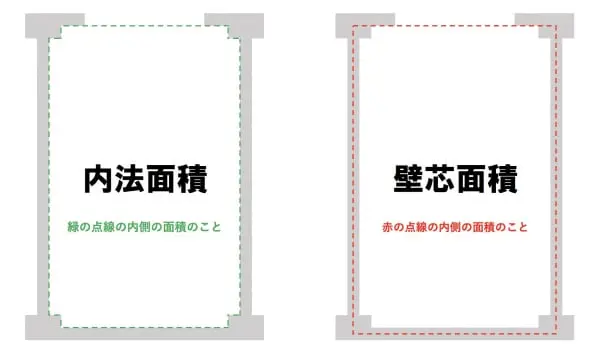

住宅取得にかかった所得税が一部免除される「住宅ローン控除」の利用を検討している方は、欲しいと思った物件が利用の条件を満たしているか注意しましょう。2021年の税制改正によって、住宅ローン控除の条件が床面積50㎡以上から「床面積40㎡以上」へと変更になりました(※)。一般的に販売図面の表示で使われる「専有面積」は「壁芯面積」といって「隣接住戸との壁の真ん中」を基準に面積を計算していますが、住宅ローン控除で求められる面積は「登記面積(内法面積)」といい、「壁の内側」から測ったものになります。※「 中古住宅を取得した場合(住宅借入金等特別控除)」(国税庁HP)そのため、専有面積が40㎡前半だと登記面積では40㎡を下回っているケースが多々あります。これは不動産会社に聞くとすぐにわかりますので、判断が難しい場合は必ず確認してください。

お金に関する注意点

①管理費・修繕積立金の値上がりを把握しているか

マンションの資産価値を長く維持するためには、日々のマンション運営に必要な「管理費」と大規模修繕のための「修繕積立金」が欠かせません。中古マンションを購入する際、注意しておきたいのが管理費と修繕積立金の値上がりです。入居後毎月の家計に影響するため、「どのくらいのペースで値上がりしていくか」を不動産仲介会社の担当者を通じて確認しておきましょう。とくに値上がりしやすい物件の特徴について、解説します。>>>中古マンション購入後の管理費・修繕積立金の値上がりに注意しよう!総戸数が少ない

20戸以下など、総戸数が少ないマンションをあまりお勧めしていません。なぜなら、1戸あたりの管理費や修繕積立金の負担が大きくなるからです。また低層ではなく、ワンフロア2~3戸で総戸数が少ない割に階数が高いマンションも要注意です。機械式駐車場がある

機械式駐車場が設置されていると、定期点検や故障した際に費用がかかります。また25年位経つと老朽化により交換しなければなりません。平置式の駐車場に比べて高額な費用を自分たちで負担し続けなければなりません。都内で敷地が狭いマンションの場合は機械式にすることで駐車台数を確保できますが、空いている区画が多い場合は、当初見越していたマンション全体の収支計画も崩れます。タワーマンション

一般的にマンションの大規模修繕は、足場を組んで外壁の塗装等を実施しますが、タワーマンションの場合は、足場を組むことができません。そのため、リフトクライマーと呼ばれる昇降式の足場やゴンドラが必要になってきます。また工事期間も長くなるため、他のマンションに比べて大規模修繕にかかる費用が膨大です。エレベーターも何基もあるため、30年程で交換する際の費用も大きくなっています。当初月額3万円弱だった管理費・修繕積立金が将来的には6万円になることも。タワーマンション購入の際は長期修繕計画を入念に見る必要があるでしょう。共用施設・サービスが多い

大規模マンションの場合、共用施設が充実していることが、そのマンションの魅力でもあります。特に温水プールやゲストルーム・キッズルーム・パーティルーム・ジムは、日々の清掃や管理が必要であると共に、修繕費用も発生します。自分たちにとってそれぞれの共用施設が必要なものか、見極めることもポイントでしょう。また、コンシェルジュサービスや24時間有人管理は、人件費がかかるため、管理費の増額に繋がります。②無理のない資金計画が立てられているか

住宅ローンをいくらまで借りられるのか、これは物件を探す際の重要ポイントです。多くの金融機関では主に「審査金利」と「返済比率」を用いて、貸出可能額を決定します。住宅ローンは、金融機関側にとって長期間の貸し出しになります。貸し出し後の変化にある程度の余裕を持たせるため、審査金利は実際の貸し出し金利よりも高めに設定しています。また、審査金利を適用した返済額の試算において年収の○○%までと上限を設け、貸出可能額を判断しています。この年収の○○%にあたるのが返済比率です。一般的に審査金利は3~4%、返済比率は年収の30~35%といわれています。これに当てはめると以下のような借入可能額が算出されます。<借入可能額の例>【前提条件:審査金利4% 返済比率35% 借入期間35年間 他の借入無し】

- 年収500万円の場合の借入可能額→3290万円

- 年収700万円の場合の借入可能額→4610万円

【世帯構成別】中古マンション購入の注意点

子育て世帯は「子育て世帯の割合」に注意!

子育て世帯にとって、「教育環境」は気になるポイントではないでしょうか。学区を意識してマンション購入を進める方は多いものの、意外と忘れがちな視点が「マンション内に同じような子育て世帯がどのくらい居住しているか?」という視点です。マンション入居後にトラブルになりやすいポイントに、騒音問題があります。特にお子さんが未就学児の場合は日々の生活音が大きくなってしまうのは仕方のないことです。しかし、場合によっては隣人とのマンション内トラブルにつながってしまう可能性もあります。そのため、子育て世帯が多い物件かどうかをチェックすることをおすすめします。子育て世帯が多いマンションでは、「多少うるさくしてしまってもお互い様」というコミュニティの雰囲気があるため、入居後に肩身の狭い思いをするリスクは極力減らすことができます。

独身世帯は「資産価値の見極め」を忘れずに!

独身世帯の場合、「今後のライフステージの変化に対応できるかどうか」を考慮する必要があります。結婚、転職・転勤、親の介護などで自宅を離れる場合、柔軟な選択肢を取れるに越したことはありません。一時的に賃貸に出すにせよ、売却して住み替えるにせよ「資産価値を保つマンション」を購入しておくことをおすすめします。マンションの資産価値には、「どのエリアのマンションか?」「駅からの距離は何分か?」といった立地条件が最も大きく影響します。また、中古マンションの場合はエリアや駅距離だけでなく、マンション管理の質も資産価値の要素として認識されてきています。資産価値の高いマンションを見極めるコツは、下記記事で詳しく解説しています。

DINKSは「住宅ローンの組み方」に要注意!

共働き世帯(DINKS)でご夫婦ともにフルタイム勤務されている場合、購入資金を出しあうことで、よりグレードの高い中古マンションが購入できます。収入合算やペアローンといった選択肢を検討しているDINKS世帯も多いのではないかと思います。ご夫婦でローンを組む場合はローンの組み方に注意が必要となりますので、FP(ファイナンシャル・プランナー)に相談することも視野に入れて検討を進めることをおすすめします。ペアローン、収入合算に関しては下記記事で詳しく解説しています。>>収入合算のメリットとデメリットについて徹底解説!

シニア世帯は「立地条件」と「バリアフリー」に注意!

シニア世帯のマンション選びでは、立地条件をシビアに見て検討することをおすすめします。役所、スーパー、病院などがマンションから徒歩5分以内にあるのが理想です。徒歩10分以上の距離になると、体力的にも厳しく感じやすいでしょう。見学時に、お部屋からよく利用する施設まで歩いてみると実際の距離感をイメージすることができます。シニア世帯の物件選びで重視したいもう1つのポイントは、「共用部分がバリアフリー対応されているか」という点です。近年では管理組合が主体的にバリアフリー対応を進めているマンションも増えてきました。車椅子を利用される方や、杖をついて歩かれる方にとってやさしい設計のマンションになっているかどうか、見学時にぜひチェックしてみてください。

ペットがいる世帯は「飼いたいペット」を飼うことができるか注意!

各マンションごとに、居住者が守るべきルールとして「管理規約」が存在しています。管理規約にはペットの飼育に関する決まりが記載されており、サイズ、種類、数が細かく規定されています。サイト上では「ペット可」となっていても、ペットの大きさ次第では規約に違反してしまうというようなケースは十分にありえます。ペットを飼うことを前提としてマンションを検討する場合は、不動産会社の営業担当を通じてペット飼育に関する規約を確認するようにしましょう。

株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)