中古マンション購入で大事な年収の考え方【予算別おすすめエリアもご紹介】

2017.07.01

家探しはとても楽しいものです。グレードの高い分譲マンションへの住み替えをイメージするだけで、ワクワクしますよね。そして、物件探しと並行して考えなければいけないのが「資金計画」です。どのくらい住宅ローンが借りられるのか、毎月の家計への影響はどの程度か、試算はできていますか?本記事では、住宅ローンシミュレーターを活用した資金計画の立て方について解説します。後半では、予算別に首都圏のおすすめエリアをご紹介します。

元利均等返済のイメージ。返済金額が一定になるため計画的に返済できる。

元利均等返済のイメージ。返済金額が一定になるため計画的に返済できる。

元金均等返済のイメージ。利息が占める割合がどんどん減っていく。 とにかく総返済額を減らしたい方には、元金均等返済がおすすめです。元金の減少が早いため、それに伴って利息負担(総返済額)が軽くなるというメリットがあります。しかし、返済開始直後の返済額が最も高くなるため、初期の費用負担が重いというデメリットがあります。また、一般的な民間ローンでは取り扱っていないことも多く、実際に利用される方は少数派です。

元金均等返済のイメージ。利息が占める割合がどんどん減っていく。 とにかく総返済額を減らしたい方には、元金均等返済がおすすめです。元金の減少が早いため、それに伴って利息負担(総返済額)が軽くなるというメリットがあります。しかし、返済開始直後の返済額が最も高くなるため、初期の費用負担が重いというデメリットがあります。また、一般的な民間ローンでは取り扱っていないことも多く、実際に利用される方は少数派です。

住宅ローンの返済期間は一般的に、35年以内で設定します。定年退職など毎月の定期収入がなくなるタイミングを想定し、借り入れ時のご年齢から逆算して設定しましょう。

住宅ローンの返済期間は一般的に、35年以内で設定します。定年退職など毎月の定期収入がなくなるタイミングを想定し、借り入れ時のご年齢から逆算して設定しましょう。

金利のタイプには、変動金利、固定金利、一部固定の3タイプがあります。金利は毎月更新されるため、シミュレーション入力時点での最新金利を入力するようにしましょう。

金利のタイプには、変動金利、固定金利、一部固定の3タイプがあります。金利は毎月更新されるため、シミュレーション入力時点での最新金利を入力するようにしましょう。

「住宅ローンの借り入れ可能額は、年収の〇倍〜▲倍」というように表現されることがあります。多くの場合、この「年収」は額面を指しています。しかし、無理のない資金計画を立てるのであれば、額面ではなく「手取り」年収で試算することをおすすめします。そうすることで、家計に対する住宅ローンの負担をより正確に把握することができます。また、近年は副業を行う方が増えていますが、資金計画を立てる際に本業収入に副業収入を合算することは慎重になった方がよいです。「数十年に渡って、安定的な副業収入が得られる」ような場合は別ですが、住宅ローンの資金計画を立てる際は副業収入はあくまでも単発の収入と捉えることをおすすめします。

「住宅ローンの借り入れ可能額は、年収の〇倍〜▲倍」というように表現されることがあります。多くの場合、この「年収」は額面を指しています。しかし、無理のない資金計画を立てるのであれば、額面ではなく「手取り」年収で試算することをおすすめします。そうすることで、家計に対する住宅ローンの負担をより正確に把握することができます。また、近年は副業を行う方が増えていますが、資金計画を立てる際に本業収入に副業収入を合算することは慎重になった方がよいです。「数十年に渡って、安定的な副業収入が得られる」ような場合は別ですが、住宅ローンの資金計画を立てる際は副業収入はあくまでも単発の収入と捉えることをおすすめします。

返済負担比率は、一般的に「25%~35%」が相場と言われます。しかし、上限比率の35%は「借りることができる限界ライン」と考えておきましょう。返済負担比率35%の場合、生活費が高い方は毎月の収支がマイナスになってしまうケースもありえるからです。生活費を抑えていても、車のローンやその他の借り入れがある場合、金融機関によっては住宅ローンの返済負担比率を厳しめに設定されることになります。金融機関は審査の際に必ず個人信用情報を照会するので、他の借り入れを踏まえたうえで住宅ローンの審査結果が出るのです。家計の状況を踏まえ、20%、25%、30%、35%といくつかのパターンで入力してみましょう。

返済負担比率は、一般的に「25%~35%」が相場と言われます。しかし、上限比率の35%は「借りることができる限界ライン」と考えておきましょう。返済負担比率35%の場合、生活費が高い方は毎月の収支がマイナスになってしまうケースもありえるからです。生活費を抑えていても、車のローンやその他の借り入れがある場合、金融機関によっては住宅ローンの返済負担比率を厳しめに設定されることになります。金融機関は審査の際に必ず個人信用情報を照会するので、他の借り入れを踏まえたうえで住宅ローンの審査結果が出るのです。家計の状況を踏まえ、20%、25%、30%、35%といくつかのパターンで入力してみましょう。

監修者について

監修者:渕ノ上 弘和

住宅ローンの借り入れ可能額はどう決まるのか?

住宅ローンで借りることができる金額は、「返済負担比率」をもとに決定されます。返済負担比率とは、年間のローン返済金額に対しての年収額との割合を考えたものです。もっと簡単にいうと、「この人のお給料に対して、この月々の返済額は適切なのか?(ゆとりがあるのか?)」という指標のことです。「返済負担比率 = ローン年間返済額 ÷ 年収」

返済負担比率の上限は審査を実施する金融機関やローン申込者の雇用形態などによって異なりますが、「25~35%」が相場とされています。この式を変形させて利用すると、借り入れ可能金額の目安を知ることができます。

「ローンの年間返済金額 = 返済負担比率 × 年収」

例えば、年収700万円の人はいくら借りることができるのでしょうか?返済負担比率30%の場合、

700万円 × 30% ÷ 100 = 210万円

となります。つまり、年間の返済金額が「210万円」になるような条件であればローンを組むことが可能です。月に換算すると、「210万円÷12ヶ月 = 17.5万円」となるため、毎月17.5万円以下のローン支払い金額におさえることが目安となります。

シミュレーターを活用し、借入可能額の目安を知る

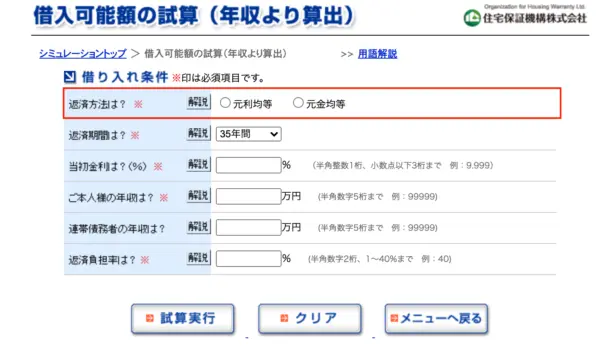

ここからは、住宅ローンシミュレーターの使い方について解説します。シミュレーターを使うことで、簡単に借り入れ金額の目安を知ることができます。ここで注意したいのは、シミュレーション結果はあくまでも目安に過ぎないということです。実際には、金融機関による審査を実施してみない限り、正確な借り入れ可能金額はわかりません。借り入れの目安を算出するために必要な項目は、下記5つです。-

- 返済方法

- 返済期間

- 金利

- 年収

- 返済負担比率

Step1:「返済方法」を選択する

返済方法には、元利均等返済、元金均等返済の2つがあります。

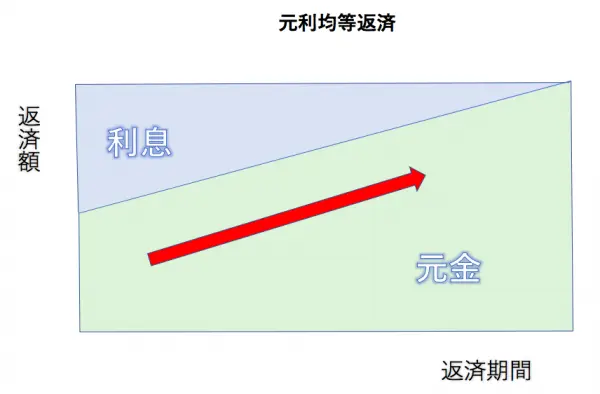

元利均等返済

元利均等返済の特徴は、返済額が一定であるため、返済計画が立てやすいことです。一般的には、この元利均等返済を利用される方が多数派です。 元利均等返済のイメージ。返済金額が一定になるため計画的に返済できる。

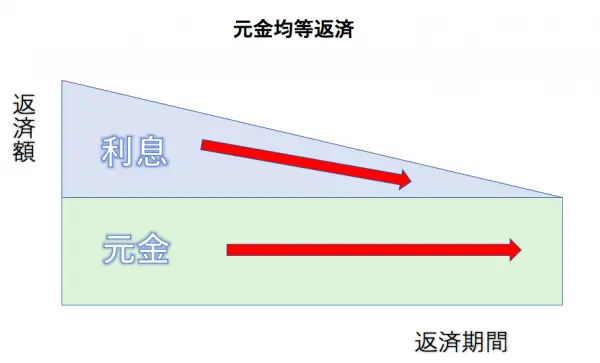

元金均等返済

元金均等返済のイメージ。利息が占める割合がどんどん減っていく。 とにかく総返済額を減らしたい方には、元金均等返済がおすすめです。元金の減少が早いため、それに伴って利息負担(総返済額)が軽くなるというメリットがあります。しかし、返済開始直後の返済額が最も高くなるため、初期の費用負担が重いというデメリットがあります。また、一般的な民間ローンでは取り扱っていないことも多く、実際に利用される方は少数派です。

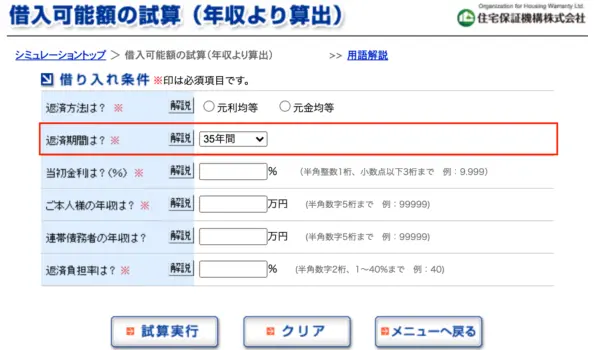

Step2:「返済期間」を入力する

住宅ローンの返済期間は一般的に、35年以内で設定します。定年退職など毎月の定期収入がなくなるタイミングを想定し、借り入れ時のご年齢から逆算して設定しましょう。

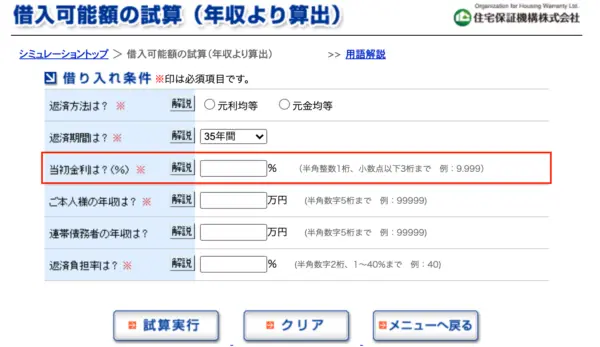

Step3:「当初金利」を入力する

金利のタイプには、変動金利、固定金利、一部固定の3タイプがあります。金利は毎月更新されるため、シミュレーション入力時点での最新金利を入力するようにしましょう。

- 変動金利は、2021年6月時点で「0.35%〜0.6%」の範囲 (メガバンク、ネット銀行の場合)

- 固定金利は、2021年6月時点で 「1.350%」 (フラット35、融資比率9割以下の場合)

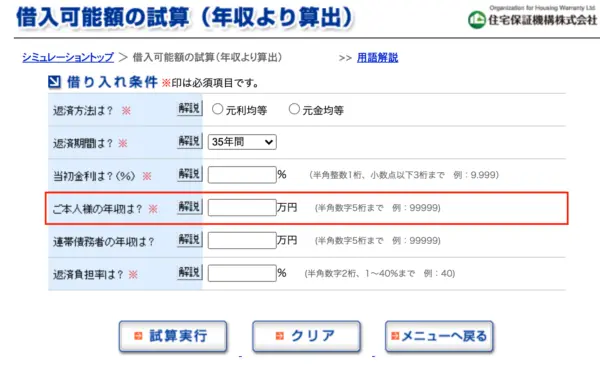

Step4:「年収」を入力する

「住宅ローンの借り入れ可能額は、年収の〇倍〜▲倍」というように表現されることがあります。多くの場合、この「年収」は額面を指しています。しかし、無理のない資金計画を立てるのであれば、額面ではなく「手取り」年収で試算することをおすすめします。そうすることで、家計に対する住宅ローンの負担をより正確に把握することができます。また、近年は副業を行う方が増えていますが、資金計画を立てる際に本業収入に副業収入を合算することは慎重になった方がよいです。「数十年に渡って、安定的な副業収入が得られる」ような場合は別ですが、住宅ローンの資金計画を立てる際は副業収入はあくまでも単発の収入と捉えることをおすすめします。

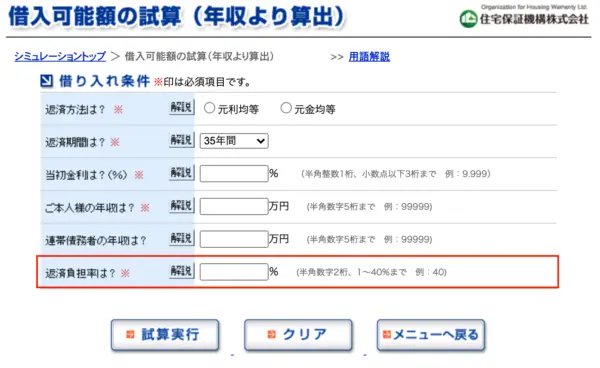

Step5:「返済負担比率」を入力する

返済負担比率は、一般的に「25%~35%」が相場と言われます。しかし、上限比率の35%は「借りることができる限界ライン」と考えておきましょう。返済負担比率35%の場合、生活費が高い方は毎月の収支がマイナスになってしまうケースもありえるからです。生活費を抑えていても、車のローンやその他の借り入れがある場合、金融機関によっては住宅ローンの返済負担比率を厳しめに設定されることになります。金融機関は審査の際に必ず個人信用情報を照会するので、他の借り入れを踏まえたうえで住宅ローンの審査結果が出るのです。家計の状況を踏まえ、20%、25%、30%、35%といくつかのパターンで入力してみましょう。

家計収支のシミュレーションを行いましょう

毎月のローン支払金額を算出したら、次は家計の収支を計算してみましょう。「毎月の手取り収入 - 生活費 - 毎月のローン支払い」で計算し、赤字になってしまう場合は借入金額を下げることをおすすめします。お子さんがいる場合は、塾などの教育費もここにプラスされてきます。また、実際には毎月の管理費・修繕積立金、駐車場料金などの支払いもプラスされます。ご自身で資金計画を立てたら、必ず信頼できる営業担当に現実的なプランかどうか相談してみてください。住宅購入のプロであるだけでなく、FP(ファイナンシャル・プランナー)の有資格者も多いです。>>【マンション購入の基本】不動産営業マンが信用できるか不安な時の対処法価格帯別おすすめエリアをご紹介!

予算を決定したら、次はいよいよ物件探しです!中古マンションは新築マンションと違って、複数エリアのさまざまな物件を横並びで比較できます。エリア選びの参考として、「首都圏、3LDK(70平米、築25年)」を検討している場合の「価格帯別おすすめエリア」をご紹介します!3,000万円台のおすすめエリア

①本厚木(神奈川県)

編集部コメント

- 自然豊か。リモートワーク環境下で注目の街

- 小田原線の始発駅で、通勤利便性もGOOD

②白井(千葉県)

編集部コメント

- 千葉ニュータウンの一角で、住環境は最高。広い部屋もお手頃価格で購入できる

- リモートワーク環境下で注目を集めている

③狭山市(埼玉県)

編集部コメント

- 住宅地としての安定性がセールスポイント

- 西口のスカイテラスなど、駅周辺のにぎわいにも定評あり

4,000万円台のおすすめエリア

西千葉

編集部コメント

- 千葉大学周辺エリアは人気の公立学区

②新横浜(神奈川県)

編集部コメント

- 交通利便性が高く、資産価値が安定しているエリア

- 駅南口周辺の再開発には期待がかかる

③所沢(埼玉県)

編集部コメント

- 都心への利便性を残しつつも、住環境が良好なエリア

5,000万円台のおすすめエリア

①反町(神奈川県)

編集部コメント

- 落ち着いた住宅地で住みやすさGOOD

- 東神奈川の人気と合わせて、安定した資産価値を持つ

②津田沼(千葉県)

編集部コメント

- 住環境の良さから根強い人気を誇る

- 東京駅まで快速で30分圏内

- リモートワーク環境下で通勤頻度が減った今、さらに人気が安定

③鷺沼(神奈川県)

編集部コメント

- 駅前の再開発事業に注目が集まる

- 住環境と利便性のバランスが魅力で、リモートワーク環境下での人気も上昇

6,000万円台のおすすめエリア

①東雲(東京都)

編集部コメント

- 東雲イオンと、URの安定賃料設定を背景として資産性が安定している

- バス便の良さが人気の理由の1つ

②両国(東京都)

編集部コメント

- 石原エリアは学区としても人気

- 錦糸町の再開発、両国橋の内側エリアの価格高騰の影響によって今後の資産性には期待

③板橋区役所前(東京都)

編集部コメント

- 子育て環境として人気上昇中

- 金沢小学校学区は、指名されるほどの根強い人気あり

7,000万円台のおすすめエリア

①駒込(東京都)

編集部コメント

- 西ヶ原・本駒込エリアはやはり安定の学区人気

- 住環境の良さは、もはや周知の事実

②有明(東京都)

編集部コメント

- 駅前の新築マンションは、強気な値付けながら高値安定

- 開業してみればやはり有明ガーデンの強さはピカイチ

- 学区、環境の良さが注目されるように

③浦和(埼玉県)

編集部コメント

- 埼玉随一の文教エリア

- 教育環境・住環境のバランス、今後の安定的な資産性推移が魅力

8,000万円台のおすすめエリア

①港南・芝浦(東京都)

編集部コメント

- 港区湾岸のエリアは再開発案件もあり資産価値は高値安定

- 公立学区としての人気も高い

②豊洲(東京都)

編集部コメント

- 街が完成し、安定稼働中

- 「豊洲はバブルではない」ことは立証されつつある?

③月島・晴海(東京都)

編集部コメント

- 教育環境の充実、今後の街の将来性が魅力

- 資産性と居住性のバランスも良い

- 注目のBRTに加え、バスも便利

株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)