【万が一の時に頼れる】団体信用生命保険の重要性と注意点

「団体信用生命保険」とは、あまり聞き慣れない言葉かもしれませんが、住宅購入とは切っても切れないものです。

マンション購入は、非常に多額のお金が動き、人生最大のお買い物と言っても過言ではありません。

計画的な購入と、ローンの返済計画さえ立っていれば、家族がともに過ごせる唯一無二の空間を手に入れることができます。

また、不動産は将来の売却や賃貸など、様々な用途がありますので、資産としても非常に魅力的ですね。

しかし、住宅ローンという形でお金を借りる以上、将来的なリスクには事前に備えておきたいものです。

突然働けなくなった時のことを想定しておくことが、将来のリスクヘッジに繋がります。

今回は、団体信用生命保険について、その概要と注意点についてご紹介します!

監修者:針山昌幸

団体信用生命保険とは

団体信用生命保険について

団体信用生命保険(通称;団信)とは、住宅ローンの返済中にローン契約者が死亡した場合や、高度障害になった場合、保険会社がローン残高を肩代わりする制度です。

つまり、例えば夫婦2人で暮らす家のローン契約者が夫で残債が3,000万円ある場合、万が一夫が亡くなった時に、3,000万円分の残債を保険会社が肩代わりし、家が資産として妻に残されることになります。

ローンの返済者がいなくなった時に、配偶者などに負債を背負わせるのはあまりに重くなるため、借主保護のための保険制度となります。

さらに、貸し手の銀行からしても、お金が返ってこないリスクが高くなってしまうため、ローンを組む際に、団信への加入を必須としています。

つまり、銀行保護でもあるわけですね。

死亡以外に団信の保障範囲となる「高度障害」に当てはまるのは、下記の8点になります。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

- 胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

各症状については、さらに詳しく規定がありますので、チェックしてみてください。

《参考》http://www.flat35.com/files/300105134.pdf

団体信用生命保険の種類

団信にはいくつか種類があり、死亡や高度障害の他にも、保障範囲を広げることも出来ます。

最近、保険会社のCMでよく耳にする「7大疾病」や「8大疾病」などがそれにあたります。

例えば、ガン・脳卒中・急性心筋梗塞などの病気もカバーする「3大疾病保障付団信」では、日本人の死因1位であるガンもカバー出来るため、より安心感が高まりますね。

ただし、当然ながら、保障が手厚くなればなるほど上乗せされる金利も上がりますので、自分に必要な保障内容について吟味した上で、申し込みをしてください。

ちなみに、最近では8大疾病にも無料で加入出来る金融機関も出てきています。

具体的に、ネット銀行で圧倒的な人気を誇る「住信SBI銀行」と、メガバンクの「三菱東京UFJ銀行」の団信について見てみましょう。

| 住信SBI(2017.11月現在) | 団体信用生命保険 | 全疾病保障 |

| 保険料 | 不要 | 不要 |

| 保障内容 | ・死亡、所定の高度障害状態または治療の効果がない等の重度のガンと判断された場合にローン返済額を完済 | ・所定の就労不能状態になった場合、月々の返済を保障 ・就業不能状態が12ヶ月間続いた場合、ローン残高相当額が0円に |

住信SBIネット銀行は、2017年6月に8大疾病を超える「全疾病保障」を打ち出しました。

さらに、加入による保険料や金利上乗せは一切ないという、驚きの内容です。

全疾病保障では、ローン契約者が病気やケガで働けなくなった場合、住宅ローンの返済を代わりに行ってくれます。

そして、働けない状態が12ヶ月間続くと、住宅ローンの残高が0になるようになっています。

8大疾病(ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)以外の場合は、「入院による就業不能」が保障の対象となります。

| 三菱東京UFJ銀行(2017.11月現在) | 団体信用生命保険 | 3大疾病保障付団信 |

| 保険料 | 不要 | 借り入れ金利+0.3% |

| 保障内容 | ・死亡・高度障害 | ・ガン・急性心筋梗塞・脳卒中 |

三菱東京UFJ銀行は、団信の保険料は無料ですが、3大疾病保障付団信に加入する場合は、借入金利が通常より0.3%高くなります。

日本人の死因のトップ3をカバー出来るので、将来的なリスクを考慮しながら加入の検討をするのが良いと思います。

保険料について

前項で例に挙げた「住信SBIネット銀行」や「三菱東京UFJ銀行」などの場合、団信保険料は銀行が負担してくれるため、費用がかからないのですが、一部の銀行ではローン利用者が保険料を負担する場合があります。

代表的なものは「フラット35」です。

そもそも、多くの銀行では団信への加入を必須としていることが多いですが、フラット35では加入を任意としています。

年率+0.3%ほどの保険料を負担することになりますが、保険料はローン残高に応じてものであるため、時間の経過(ローンの返済)に伴って保険料は減少していくことになります。

団信の審査について

団信は多くの銀行で加入が必須だと述べましたが、その加入には当然ながら審査があります。

加入が必須である以上、団信の審査が通らなければ、それは住宅ローンを借りられないことを意味します。

ここでは、審査項目や必要書類、審査に落ちた際の救済措置についてご紹介します。

審査項目

審査基準は生命保険会社によって異なり、一般的には公開されていません。

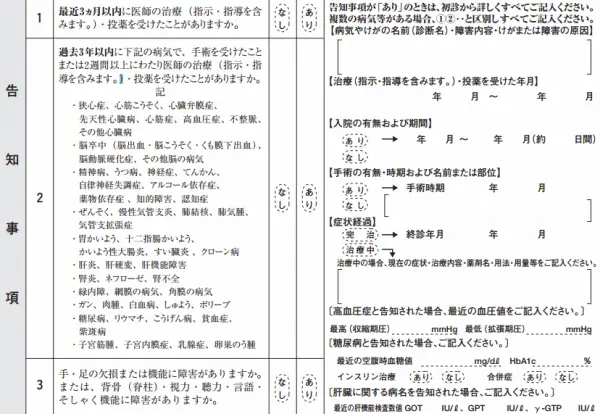

しかし、審査を申し込む際の告知書から、ある程度推察することは出来ます。

告知書とは、持病や直近の病気などについて申告する用紙のことです。

保険会社からすると、健康状態に不安を抱える人ほど、借金を肩代わりするリスクが高まりますから、審査は厳しくなります。

《告知書例》

1番目の「3ヶ月以内の通院・投薬」については、あまり影響がないと思われます。

3ヶ月以内に風邪をひいて病院に行くなど、誰にでも該当しうる内容ですので、特に気にする必要はありません。

2番目の「過去3年以内の病気経験」については、あくまで現在の状態によるものですので、3年以内に病気になっていたら通らないということではありません。

治療状況や回復状況など総合的に審査されることになります。

ちなみに、「3年以内」ですので、3年よりも前の病気については申告する必要はありません。

3番目の「機能障害」の部分は、かなり慎重に見られる部分です。

何故なら、団信の保障範囲である「高度障害」には、手足や言語などの機能障害も対象範囲内であるためです。

なお、当然ながらこの告知書に虚偽の内容を記入してはいけません。

虚偽の内容を記入した場合、それは告知義務違反にあたり、厳しく対処されます。

保険会社は、契約日から2年以内に発覚した告知義務違反については、契約を解除することが出来るようになっています。

申し込みに必要な書類

基本的には、申込書と上記の告知書の提出のみになります。

ただし、人によっては、追加で健康診断書の提出を求められるケースもあるようです。

例)じぶん銀行の場合

①住宅ローン事前審査終了後に発行される「申込番号」を確認②サイト上の「団信お申込」から、申込番号を入力の上、手続きを進める諸手続きがネットで完結するネット銀行では、団信の申込みもすべてネットで完結します。審査に落ちた際の救済措置

「団信の審査に落ちる=ローンが組めない」というのは、あくまで団信への加入が必須な銀行に限ります。

先ほどもご紹介した通り、フラット35は加入が任意です。

つまり、とある銀行の変動金利などでローンを組みたかった人が、団信に通らなかった場合に取りうる手段としては、ローンをフラット35に変更して、団信に加入しなければローンを組める可能性がグッと上がるわけです。

ただしその場合、ローン契約者の死亡や病気によるリスクを受け入れられるか、よく考えることが重要です。

また、もう一つの救済措置として、よく金融機関からオススメされるのが「ワイド団信」です。

ワイド団信とは、緩和型保険の一種で、保険加入時の審査基準を緩和することによって、通常の団信に加入出来ない人たちへ向けたものになります。

しかし、保険会社としても、当然リスクが高まるわけですから、通常の団体信用生命保険に加入してローンを組む時よりも、金利が約0,2~0.3%高くなることに注意が必要です。

団信の注意点

特約や免責についてしっかりと目を通す

特約や免責という形で、保障出来る範囲と出来ない範囲が決められていることがあります。

例えば、よくトラブルになりがちなのが「精神疾患」についてです。

保障範囲には定められていないとはいえ、精神疾患によって外出すらままならなくなった時、就業不能となって収入がなくなるケースも少なくありません。

しかし、あくまで精神疾患は保障外という特約・免責があると、保障してもらえません。

また、ガンについても、保障範囲は「悪性腫瘍」のみであり、「良性腫瘍」については保障外になります。

手術費用はかかるのに保障されない。。ということになってしまいます。

特約・免責については、契約前にしっかりと確認することと、面倒だからと読み飛ばすことなく、しっかりと契約書には目を通してください。

途中から加入することは出来ない

団信はローン契約と同時加入が条件となっているため、途中からの加入は一切出来ません。

加入任意の金融機関の場合、事前によく検討した上で決定するようにしましょう。

フラット35の団信加入について

民間の保険で代用する

加入が任意であるフラット35の団信ですが、実は民間の保険で代用することも可能です。

フラット35の通常の団信は「機構団信」と呼ばれるもので、最近ではその割高感を避けるために、民間の保険で代用し、保険料を節約する人も増えています。

せっかくフラット35が割安な金利になってきているのに、団信の割高感があるため、メリットが享受出来ない形になってしまっています。

機構団信の特徴とデメリットは下記の通りです。

- 保険料が高い(金利とは別に年1回支払う必要がある)

- 年齢による掛け金の差がない(住宅ローン残高が同じなら年齢に関係なく掛け金は同じ)

- 掛け金を平均年齢で計算しているため、高齢化の今、若い人ほど損をする

- 残高に応じて掛け金が決まるため、借入当初の負担が大きい

- 年払いのため、一度に大きな負担がかかる

代用出来るのは、「逓減定期保険」や「収入保障保険」と呼ばれる新しいタイプの保険です。

どちらもローン残高に応じて保証料が下がっていく保険であり、特に「収入保障保険」は毎月逓減していくのが特徴で、より無駄なコストを省くことが出来ます。

収入保障保険とは、設定した金額を設定した年齢まで毎月受け取ることが出来る保険です。

この際、保険金額をローン残高に合わせ、返済期間以上の年齢に設定しておけば、団信の役割を果たすとともに、保険料を抑えることが出来ます。

例1)団信の場合

ローン残高が3,000万円、保険期間60歳までのAさん

- 35歳で亡くなった場合:受け取り額3,000万円

- 40歳で亡くなった場合:受け取り額3,000万円

- 50歳で亡くなった場合:受け取り額3,000万円

→受け取り額は変わらない

例2)収入保障保険の場合

月額10万円の保険金額、保険期間60歳までのBさん

- 35歳で亡くなった場合:10万×12ヶ月×25年=受け取り額3,000万円

- 40歳で亡くなった場合:10万×12ヶ月×20年=受け取り額2,400万円

- 50歳で亡くなった場合:10万×12ヶ月×10年=受け取り額1,200万円

→受け取り額が変わる

団信の方がたくさん貰える!と思うかもしれませんが、貰える金額が高いということは、当然ながらそれだけ支払っている保険金も高いということになります。

月々の受け取り額と期間を設定出来ることで、今後のローン返済と合わせて計画を立てやすく、そして何より月々の負担が軽いというのが魅力的です。

また、団信は生命保険料控除の対象外ですが、民間の保険であれば控除の対象になるため、節税に繋がるところもポイントです。

団信は夫婦がそれぞれ加入すべき?

フラット35では、夫婦が配偶者を連帯債務者として収入合算による借入が可能になっています。

この際、団信については、主たる債務者が単独で加入するパターンと、夫婦で加入するパターン(デュエット)があり、どちらか一方を選択することになっています。

夫婦で加入しておけば、夫婦のどちらか一方が死亡または高度障害になった時でも、ローンが消滅するため、リスクヘッジに繋がると感じる方も多いでしょう。

しかし、2人で加入する分保険料は上がり、1人で加入する際の保険料の1.56倍となります。

「2人なのに2倍じゃないなら安いのでは?」と思われるかもしれませんが、これが毎月の支払いともなると、その負担は決して小さくありません。

例えば、夫婦で5,000万円のローンを、金利1.25%、35年元利均等返済で借り入れた場合、1人で加入した時の1年目の保険料が178,900円であるのに対し、2人で加入すると279,084万円となり、その差額は100,184円になります。

この差が毎年続くことを考えると、かなり大きな額になりますね。

どうしても、夫婦で加入してリスクを減らしたいという方には、三井住友銀行の「クロスサポート」という商品がオススメです。

クロスサポートは、配偶者が連帯債務者となり、夫婦で1本の借入をする方法です。

デュエットと同じく、夫婦のどちらか一方に万が一のことがあった場合、ローンが消滅します。

2人分の保険料として、借入金利に0.18%を上乗せすることで、毎月の返済額と合わせて保険料を支払うものになります。

上乗せ分の金利が非常に安く、リスクを避けながら最小限の出費で抑えることが出来ます。

保険の見直しをする

マンションを購入し、団信に加入したタイミングで、保険関連を見直してみることをオススメします。

理由は簡単で、既存の保険と保障の範囲が被っているにも関わらず、どちらも保険料を払い続け、2重コストになっているケースがよくあるからです。

マンション購入前、多くの方は「生命保険」によって病気へのリスクヘッジをしていると思います。

団信の内容にもよりますが、例えば先ほどご紹介した「住信SBIネット銀行」の団信の場合、全疾病保障がついているため、8大疾病以外の病気やケガも保障されますので、生命保険の内容と被ってしまいます(むしろ生命保険の保障範囲を超えている気さえします)

こうした2重コストを避けるためにも、今一度保険周りを見直してみてください。

その際、必ず新規の保険に加入してから、既存の保険を解約するようにしてください。

先に既存の保険を解約してから新規で加入しようとすると、少しの期間ではあるものの、空白が生まれ、そういう油断した時こそ何があるか分からないものです。

保険切り替えのタイミングで病気になり、費用は自己負担なんてことになると、悔やんでも悔やみきれませんよね。

まとめ

いかがでしたか?

万が一に備える「団体信用生命保険」の魅力と注意点についてご紹介してきましたが、様々な金融機関があるので、迷ってしまいますよね。

金融機関の窓口や、人生に関わる重要な部分なので、ファイナンシャルプランナーに相談するのも1つかと思います。

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)