【完全版】中古マンション購入の流れ・お金の種類と流れを把握する!

人生最大のお買い物といっても過言ではない中古マンション購入。

憧れのマイホームで家族と快適に暮らすことを誰もが夢見ますよね。

しかし、それと同時に「中古マンション購入は初めての経験で、分からないことばかり。。」と不安を感じている方も多いでしょう。

そもそも聞きなれない専門用語が多いことに加え、どのタイミングでどの程度のお金がかかるのかが非常に分かりづらいのが現状です。

しかし、中古マンション購入は、手続きの流れさえ整理、理解しておけば、通常のお買い物と何ら変わらない、とてもシンプルなものなのです。

今回は、中古マンション購入の全体の流れと、必要なお金の種類とタイミングについて徹底的に解説したいと思います。

監修者:針山昌幸

資金計画を立てる

中古マンション購入を検討し始めると、すぐにでも色々な物件を見てみたくなりますが、まずは資金計画を立てることから始めましょう。

無理なく購入できる金額の上限を設定することで、購入の意思決定を円滑に行うことができます。

しっかりとした資金計画を立て、無理のない範囲で理想のマンションを探しましょう。

関連記事:【保存版】中古マンションを購入する場合の資金計画のポイントをご紹介!自己資金を把握する

マンション購入の際、ほとんどの人が住宅ローンを組むことになりますが、しっかりと計画を立てた上で自己資金を投入する方も多いです。

自己資金を投入すれば、当然ローン負担も減りますから、トータルで見るとお得になります。

ですが、自己資金を把握すると言っても、単に現在の貯金額を確認するということではありません。

現在の貯金額、年収、日々の家計、お子様の教育費など、現在の収支をしっかりと計算してみてください。

総務省の調査によると、4人家族の1ヶ月の生活費は平均で約33万円と言われており、ここに学費や交際費などを足していくと、単月で見てもかなりの出費がかさむことが分かりますね。

収支を把握し、自己資金として投入出来る金額をあらかじめ決めておきましょう。

もちろん、投入するしないは個人の自由ですから、実際はフルローンでも構いません。

ただ、「いざという時に自分がいくら使えるのか」は把握しておくべきです。

借入可能額を把握する

次に、「一体いくらまで借りることが出来るのか」を確認しましょう。

借入額の目安を確認する方法の一つとして、「返済負担比率」という考え方があります。

返済負担率とは、税込年収に対する年間ローン返済額のことで、一般的には25~35%程度が適切だと言われ、35%を超える借入希望には、銀行側から承認がなかなか降りません。

失業や病気など、将来何があるか分かりませんから、個人的には25%程度に抑えておくことが理想的だと思います。

例えば、年収750万円のAさんが、金利1.5%のB銀行で35年ローンを想定した場合、計算式は下記のようになります。

(7,500,000円×25%)÷12=156,250円(毎月の適切な返済額目安)

156,250円÷3,061円(金利1.5%における100万円あたりの金額)×1,000,000円=51,045,410円

こちらのAさんの場合、借入可能額の目安は、およそ5,100万円となります。

自己資金と借入可能額が把握出来れば、物件探しの予算も固まり、動きやすくなりますね。

ライフイベントについて考える

自己資金計画に関連しますが、特にお子様のいるご家庭の場合、将来のライフイベントも考慮する必要があります。

お子様一人を育てるのにかかるお金は約3,000万円と言われますが、その他にも、家族で旅行に行ったり、習い事を始めたりと、支出というのは簡単に増えていくものです。

ある程度ライフイベントを想定し、計画立てておくことで、リスクヘッジになるでしょう。

物件探し

資金計画をある程度立てたら、いよいよ本格的に物件探しをすることになります。

SUUMOやHome’sなどのポータルサイトや、不動産情報誌を駆使して自分に合う物件をひたすら探すわけですが、条件が緩すぎると対象物件が多すぎて選べなくなりますし、反対に条件が厳しすぎると対象物件がなくなってしまうというジレンマの中で、バランスを取りながら探していくことになります。

物件探しには「理想」も必要ですが、やはり「現実」を見ることもとても重要です。

例えば、「渋谷駅徒歩5分以内で、70㎡以上、5,000万円以下」というのは非常に魅力的ですが、こんな物件はありません。

先の資金計画で大まかな予算の目処は立っていますから、あとは例えば職場へのアクセスや街の利便性、駅から家までの距離、築年数などの条件を絞っていくわけですが、理想だけで探してしまうと、家探しは難航してしまうことが多いです。

当然、理想のレベルは人によって違いますから、理想の条件だけで物件候補が出る場合もありますが、往々にして候補の母数はかなり減ってしまいます。

この「条件決め」は、自分だけで考えず、不動産会社の担当者からのアドバイスも取り入れるべきだと考えます。

不動産マンは日々不動産に触れ、最新の情報をたくさん持っていますから、上手く活用したいですね。

また、マンション購入においてお金がかかるのは契約以降だと思いがちですが、細かいことを言うと、内覧するにも電車代や飲食代などの細々したお金がかかってきます。

十数件も内覧を繰り返していると、意外と少なくない金額がかかっているケースもあります。

《物件選びの条件リスト》

- エリア

- 予算

- 築年数

- 広さ(平米数)

- 間取り

- 駅距離

- 階数

- 採光面 など

住宅ローンの事前審査

今では、多くの銀行から様々な金利やオプションで住宅ローンが出ていて、それぞれの特徴がありますので、どの銀行を使うかじっくり検討してください。

住宅ローンには、本審査の前に「事前審査」がある場合がほとんどで、こちらは本審査前の仮審査のようなイメージです。

希望の融資額や借入年数を提示して、審査を受けることになります。

必要書類

事前審査は、事前審査用紙に必要事項を記入の上、窓口に提出するのが一般的でしたが、ネット銀行ではすべてネット上で完結するため、非常に利便性が高いです。

事前審査に必要な書類は下記になります。

- 身分証明書

- 健康保険証

- 源泉徴収票1~2年分

- 確定申告書3年分(個人事業主の方)

審査基準

では実際、銀行はどのような審査基準で審査をしているのでしょうか。

まず、銀行は融資希望者の「属性」をチェックします。

「属性」とは、その人の年収、勤務先、勤続年数などを指します。

銀行にとっての住宅ローンとは、しっかりと返済をしてもらえれば、放っておいても金利分の利益が入ってくる非常に美味しい商品である一方、先に数千万円の出費があるため、「返済してくれない」というリスクも常に孕んでいます。

そのため、銀行側は「しっかりと返済出来る人かどうか」「しっかりと返済できる範囲の金額か」という部分をチェックして、事前審査を行うのです。

この際に、先に述べた「返済負担比率」も当然チェックされます。

年収500万円の人に1億円は貸せないからです。

審査項目としては、主に下記が挙げられます。

- 年収(源泉徴収票を2年分求められ、直近で減給された履歴がないかなどもチェックされます)

- 勤務先(しっかりと運営されている、実体のある会社かどうかをチェックされます)

- 勤務年数(転職を繰り返す人は、収入面で安定しないと見なされます。勤務年数が3年未満の場合、審査も厳しくなります)

意外と通らない?住宅ローンが通らない理由とは

先ほど、事前審査ではその人の属性がチェックされると述べましたが、いくら年収が高くても、住宅ローン審査が非常に通りにくい人たちがいます。

他の借金を抱える人

車のローンなどが代表的ですが、実は月々の携帯料金やクレジットカードのリボ払いなど、少額ではあるものの、「借金」と呼ばれるものはたくさん隠れています。

クレジットカードの滞納が頻繁にある方などは要注意です。

一切貸してくれない訳ではありませんが、銀行は他の借金も含めた返済額で見ているので、希望額満額で借りられないケースがあります。

その場合、自己資金を投入出来れば良いのですが、そうするとまた資金計画が変わってきてしまいます。

転職したばかりの人

転職理由はどうであれ、銀行からは「またすぐに転職してしまうのではないか(=収入が安定していない)」と評価され、転職したばかりの人は、住宅ローンの審査通過が非常に厳しいです。

マンション購入を検討していて、かつ転職も視野に入れている人の中には、先にマンション購入を済ませてから転職するといったように、計画的に動いている方が多いです。

自営業の人

自営業者も住宅ローン審査が非常に通りにくいです。

所得が多くても、銀行からは「安定的ではない」「信用が低い」と評価されてしまいます。

健康状態に問題を抱える人

住宅ローンを組むための条件として、多くの銀行が「団体信用生命保険」への加入を必須としています。

団体信用生命保険とは、ローン借入をしている人が万が一亡くなった場合に、残りの返済額を保険でカバーすることが出来る保険ですが、すでに健康状態に問題がある人は団体信用生命保険への加入が非常に難しいのです。

団体信用生命保険へ加入が出来ないことにより、ローンが組めないということも少なくありません。

関連記事:【万が一の時に頼れる】団体信用生命保険の重要性と注意点色々な銀行で、必要以上に審査を受けている人

住宅ローンを扱う金融機関の間では、情報共有が徹底されており、融資希望者がこれまで「どの銀行で」「どんな審査を受けているのか」が分かるようになっています。

中には、「出来るだけたくさんの銀行で審査を受けておいて、全部通ったらその後どこを使うかゆっくり考えよう」という考えのもと、片っ端から審査を受けまくる人がいます。

しかし、そういった人に対して銀行は、「何か理由があって審査が通らないから、色々な銀行で審査を受けているのでは?」と判断し、審査が厳しくなることがあります。

当然、どの銀行を使うかは自由ですし、どの銀行で審査を何回やってもそれは個人の自由ですが、上記のようなリスクがあることも考慮して、本命銀行と保険の2行くらいに絞るのが良いのではないかと思います。

ローンが通りにくい人はどうすれば良いのか?

では、ローンが通らない人はマンション購入を諦めなければならないのでしょうか?

いいえ、そんなことはありません。

ここでは、ローンが通らなかった場合の取りうる選択肢についてご紹介します。

自営業の人がローンを組むためには?

ずばり、「頭金を多く用意しておくこと」です。

融資希望額が小さくなればなるほど、当然ながら審査は通りやすくなります。

目安として、物件価格の2割程度の頭金を準備しておくことをオススメします。

また、個人事業主の方は、節税のために経費を増やして収入を小さくしているケースも多いですが、実質の収入がいくら多くても、見られるのは額面ですから、マンション購入を検討する場合、3年前くらいから徐々に収入を増やしていく必要があります。

また、通常のローンが組みにくい人々へ向けて、独自の審査基準によって、審査を緩和している金融機関もあります。

例えば「スルガ銀行」では、変動金利で2.475%と、他の銀行と比べても高金利ですが、その人の実質的な収入や属性を見てくれるため、非常に組みやすいローンとなっています。

実際、通常のローンが組めなかった人がスルガ銀行に相談するケースは多いようです。

健康状態に問題のある人がローンを組むためには?

先ほど、多くの銀行で団体信用生命保険への加入が必須と述べましたが、実は加入が必須ではないローンもあります。

それは、「フラット35」です。

フラット35は、健康状態以外にも、自営業者や年収の低い人など、通常のローンを組みづらい人たちの助け舟でもあります。

通常のローンに落ちても、諦めずにフラット35を試してみてください。

また、もう一つの解決策として「ワイド団信」というものがあります。

ワイド団信は、緩和型保険の一種で、保険加入時の審査基準を緩和することによって、通常の団信に加入出来ない人たちへ向けたものになります。

しかし、保険会社としても、当然リスクが高まるわけですから、通常の団体信用生命保険に加入してローンを組む時よりも、金利が約0,2~0.3%高くなることに注意が必要です。

手付金・仲介手数料・印紙代

ここでは、売買契約時に発生するお金についてご紹介します。

ちなみに、ここで紹介するお金は、すべて現金で準備する必要がありますので、ご注意ください。

手付金

手付金とは、いわば頭金です。

関連記事:頭金・手付金・諸経費の違いをおさえよう!物件価格の5%が一般的で、先払いという形で契約時に支払います。

5,000万円の物件を購入する際は、だいたい250万円だと考えておいてください。

ちなみに、手付金はよくトラブルになりがちです。

トラブルの内容は、「手付金の準備が間に合わない」というものです。

一般的に、購入申込書を提出すると、その翌週末などで売買契約をするのですが、この1週間の間に多額の現金を用意する必要があるわけで、この時に「ATMの引き出し上限」により、よくトラブルになるのです。

ATMの引き出し上限は1日50万円ですので、250万円をATMだけで引き出そうとすると、5日かかることになります。

もちろん、銀行の窓口に行けば一気に引き出せるのですが、共働きのご夫婦で平日はお仕事が忙しい場合などは、窓口に行く暇がなく、結果的に契約までに手付金の準備が間に合わないと言ったトラブルになるのです。

とはいえ、多額の現金を家に置いておくのはリスクがありますから、引き出すのが早すぎるのも考えものですね。

ここは購入申込書を出した時点で、計画的に準備するようにしましょう。

仲介手数料

仲介会社に支払う仲介手数料は、その上限が「物件価格の3%+6万円+消費税」と法律で決められており、ほとんどの仲介会社がこの上限額を手数料として設定しています。

つまり、5,000万円の物件を購入した場合約170万円の仲介手数料が必要となります。

印紙代

収入印紙とは、契約書に貼り付けることで、国が認める証書となります。

言ってしまえば、契約書はそれ単体で見るとただの紙切れですが、その取引を国に税金(印紙税)を払うことによって、公的に認めてもらうようなイメージです。

これは、買主側に支払い義務があり、金額は、物件価格が5,000万円以下の場合1万円、5,000万円以上の場合3万円になります。

郵便局やコンビニでも売っているので、購入自体は非常に楽です。

住宅ローン申し込み

先に述べた「事前審査」は、「購入出来る人物であること(=融資を受けられる)」を証明するために売買契約前に必要になります。

しかし、事前審査を行なった銀行を使わなくてはならないという決まりはありません。

売買契約後に定められる、ローン取得期日(住宅ローンの本審査を通過させる期日)までに通っていれば、極論どの銀行を使っても良いのです。

ここでは、住宅ローンの選び方から、その種類、必要な書類などについてご紹介します。

住宅ローンの種類

一口に住宅ローンといっても、その種類は様々で、銀行によってもそれぞれの特徴を打ち出すために色々なオプションをつけますので、どこの銀行を使うかがギリギリまで決まらない人も多いのです。

まず、住宅ローンを扱っている金融機関別に見てみましょう。

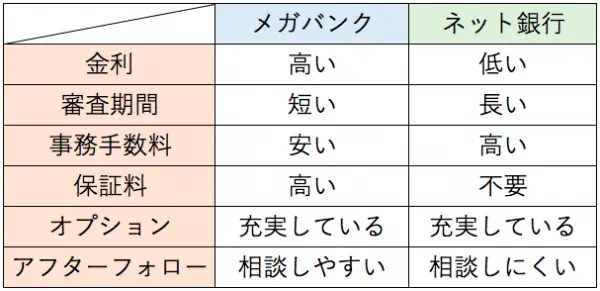

今ではほとんどの銀行で住宅ローンを取り扱っていますが、大きく「メガバンク」か「ネット銀行」に分かれます。

メガバンクは三菱東京UFJ銀行やみずほ銀行など、ネット銀行は住信SBIネット銀行やじぶん銀行などが有名ですね。

それぞれのメリットとデメリットは下記の通りです。

金利の安さだけを見ると、ネット銀行が優位になります。

しかし、ネット銀行の特徴として、審査期間が非常に長くなる点や、本審査が厳しくなる点などに注意が必要です。

審査が長いと、先述のローン取得期日に間に合わなくなるリスクもありますし、本審査が厳しいと、ローンが通らないことで買いたくても買えないといったことになりかねません。

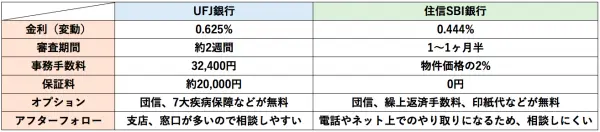

実際に、「三菱東京UFJ銀行」と「住信SBIネット銀行」を比較してみると、下記のようになります。

それぞれの特徴を理解した上で、自分に合ったものを選択してください。

次に、ローンの種類について見てみましょう。

住宅ローンには、「変動金利」と「固定金利」の大きく分けて2種類あります。

変動金利とは、読んで字の如く、景気の変動などによって金利が上がったり下がったりするものです。

昨今は、史上最低水準の低金利が続いているため、変動金利によるメリットを享受することが出来ます。

しかし、リスクとして金利高騰も孕みますので、慎重に検討してください。

一方、固定金利とは、金利が変動することなく一律のものを指します。

将来の金利高騰リスクはありませんが、そもそもの金利が変動に比べて高いのが特徴です。

最近では、「固定10年」や「固定20年」と呼ばれる、固定金利よりは金利が安く、変動金利よりはやや高い、中間プランのようなものも登場していますので、是非チェックしてみてください。

また、ローンの借り方の種類の一つとして、「ペアローン」というものがあります。

ペアローンとは、一つの物件に対して夫婦がそれぞれ住宅ローンを組み、借入可能額を増やすものになります。

欲しい物件に、夫の収入だけでは融資額が届かない場合、ペアローンを使うことで借入額が増え、購入できる可能性が高まるのです。

例えば、夫の年収が500万円で、妻の年収が400万円の場合、一般的にローンは年収のおよそ6倍が上限なので、夫の単独名義では3,000万円程度が限界額となります。

しかし、ペアローンを使えば、500+400=900万円の6倍なので、5,400万円程度まで融資可能額が増えます。

また、住宅ローン控除を夫婦別々で受けることが出来ますので、中古マンションの場合、10年間で最大400万円の控除が受けられます。

しかし、融資額が増えても、当然その後は返済が始まるわけですから、油断すると負担がとても重くなってしまうことに注意が必要です。

また、ローン契約が2本になりますので、諸費用(司法書士代、印紙代など)が2倍になってしまうこともデメリットとして挙げられます。

住宅ローンの選び方(借りられるかどうか、金利、オプション)

色々な住宅ローンが飛び交っていますが、選ぶ基準は主に3点しかありません。

①借りられるかどうか

当然のことながら、いくら条件が良くても借りられなければ(審査が通らなければ)意味がありません。

あれこれ悩む前に、条件の良い銀行があれば、まずは事前審査を受けてみましょう。

②金利

先述のメガバンクとネット銀行の違いでもありましたが、各銀行の金利をチェックしてみてください。

③オプション

オプションとは、例えば「繰上返済手数料が無料」や「8大疾病付き」などを指します。

いくら金利が安くてもオプションがなければ将来不安ですし、オプションが必要以上に充実しているせいで金利が高いのも考えものですよね。

金利とオプションのバランスを見てみてください。

本審査の申し込み方法

使う銀行が決まり、事前審査が通った後は、いよいよ本審査に進むことになります。

本審査は、ネット銀行を除いて、近くの支店の住宅ローン窓口に足を運ぶことになります。

本審査は突然アポなしで行っても受け付けてくれないので、事前に電話で予約をしてから行く形になります。

この際、本審査に必要な書類を一式確認しておいてください。

売買契約時に渡される資料がありますが、その中に必要書類は入っていますので、本審査に行く際は、一式持って行くことをオススメします。

生前贈与

番外編として、住宅を購入する際に、親からの資金援助を受けるケースについてご紹介します。

要は、亡くなった後の相続には多額の相続税がかかってしまうため、生きている内に財産を渡すことで、相続税を節約しようという考えです。

ただ、単純に生きている内に財産を渡してしまうと、今度は贈与税というものが課税されます。

そこで、生前贈与では基本的に、「非課税枠」を利用して、贈与税のかからない範囲ギリギリで資金譲渡をするのが一般的です。

2017年現在、親からの住宅購入のための資金援助については、700万円の非課税枠があります。

さらに、もともと存在する基礎控除の110万円分の非課税枠があるので、合計810万円まで税金がかからないわけです。

これを夫婦それぞれ(夫の両親から資金援助、妻の両親から資金援助)行えば、最大1,620万円の非課税枠があることになります。

これを頭金として使ったり、リフォームの資金に充てれば、必要以上にローンを組む必要がなくなるため、相当な額の節約に繋がりますね。

住宅ローン契約(金銭消費貸借契約)

無事、ローンの本審査が通って、使う銀行が決まったら、銀行との間でローンの契約を結びます。

これが「金銭消費貸借契約(住宅ローン契約)」と呼ばれるものです。

銀行によって手続きが変わりますが、基本的には担当者から必要書類のアナウンスを受けて、それを持参し、契約書への署名捺印を行います。

残金決済・引き渡し

いよいよマンション購入の最終工程である、「決済」と「引き渡し」を行います。

言葉の通り、手付金などを差し引いた残代金を支払って、物件の鍵を受け取ることで、今回の取引が無事完遂することになります。

決済当日の流れ

決済当日、ローンを利用する銀行にて決済は行われます。

売主・買主・売主側仲介・買主側仲介・銀行担当者・司法書士がローンを利用する銀行に集まり、決済が行われます。

決済の流れを順番に記載すると下記のようになります。

1、金種の確認

金種とは、支払い方法と金額、支払先を表すものです。

例えば、2,000万円を売主口座に、200万円を仲介会社口座に、といったように、誰にいくら払うかの確認をします。

2、司法書士の書類確認

本契約に関する書類を司法書士が確認します。

3、委任状作成

登記や抵当権の抹消について司法書士に委任する旨の委任状に記入します。

4、振込伝票作成

どの口座にいくら振り込むのか、振込伝票を必要な枚数だけ記入します。

5、融資実行

銀行から買主の口座に全額振り込まれ、それがそのまま売主の口座に振り込まれます。

6、入金確認

売主が着金確認をします。大きな額が動くので、確認するまでには少し時間がかかります。

7、売主から領主書の受領

着金確認が出来たら、残代金の領収書を受け取ります。

8、入居者変更届等の受領

決済日からその部屋の所有者が変わるので、管理組合に提出する「入居者変更届」や管理費・修繕積立金の引き落とし先口座情報などを記入する用紙を受け取ります。

9、鍵の受け取り

部屋の鍵を受け取ります。

10、契約完了書への署名捺印

契約が無事完了したことを承認する契約完了書に署名捺印します。

決済時に必要なお金について

登記費用

依頼する司法書士事務所によって異なりますが、およそ20万円ほどの費用がかかります。

こちらは、当日現金で用意するか、前もって司法書士に振り込むか選べることも多いので、事前に確認しておきましょう。

固定資産税清算金

固定資産税は1年分をまとめて売主がすでに払っているものです。

途中から所有権が変わるのに、固定資産税をそのまま全額売主負担とすると不平等なため、所有権が変わってから後の分は日割り計算をして、買主が負担しましょうというのが、固定資産税清算金です。

引き渡しを受けるタイミングによって金額が変わるので、しっかりと確認しましょう。

管理費、修繕積立金清算金

先述の固定資産税清算金と同じ考え方で、管理費や修繕積立金についても所有権移転後の分は買主が負担することになります。

また、この際2ヶ月分を一気に支払うケースがほとんどです。

理由は、入居者が変更して、引き落とし口座の情報登録などに時間がかかり、2ヶ月目の分も売主に請求がいってしまうため、先に2ヶ月分払っておきましょうといったものです。

購入後にかかるお金

マンション購入の手続きがすべて終わり、無事入居も終えてホッと一息。

しかし、当然ながら購入後からローンの返済が始まりますし、その他にも毎月かかるお金がありますね。

管理費

毎月支払う「管理費」

「管理費って何のために払うの?」という方も多いのではないでしょうか。

管理費とは、その名の通り、マンションの状態を管理・維持するためのお金です。

管理人の人件費、マンション内施設の維持費、清掃費などですね。

タワーマンションのように、豪華な共用施設(ラウンジやプール、ジムなど)があると、それだけ管理・維持するものが増えるので、比例して管理費は高くなります。

また、こういった居住者全員が負担するものは、部屋によって金額に若干差がありますが、大まかにいうと「割り勘」です。

よって、戸数が多いマンションだと割り算の分母が増えますので、一人当たりの負担額は軽減されます。

逆に、戸数が少なくて、施設が立派なマンションは管理費が非常に高いです。

修繕積立金

主に、13~15年に一度行われるマンションの「大規模修繕」に向けての貯金とイメージして頂ければ良いと思いますが、その他にも、例えば塗装が剥げた階段の手すりの塗装工事などの細かい修繕にも使われます。

不動産取得税

不動産取得税とは、不動産を取得した際に課される地方税の一つです。

取得後、半年~1年間ほどの間に「納税通知書」が届きますので、そちらをもって金融機関で納付します。

関連記事:固定資産税の納税通知書で確認できる!持ち家の不動産評価額ってどのくらい?土地、建物の固定資産税評価額の3%が不動産取得税となります。

固定資産税

土地や家屋を所有する人に課される「固定資産税」は、固定資産税評価額の1.4%が課税額になります。

その他

駐車場代、駐輪場代、町内会費など、マンションによって金額もバラバラですが、毎月の出費になりますので、しっかりと資金計画を立てておきましょう。

まとめ

いかがでしたか?

マンション購入の流れとお金の種類についてご紹介してきましたが、マンション購入は一見ややこしそうですが、事前にある程度の流れを把握しておけば、そこまで複雑ではないことをお分かり頂けたのではないでしょうか?

事前に予習しておき、余裕のある中古マンション購入を目指しましょう!

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)