中古マンション購入の流れ・必要書類まとめ【完全版】

2015.04.08

中古マンション購入の全体の流れを解説し、各ステップごとに必要な手続き・必要書類を丁寧に解説していきます。各ステップ毎にこの記事を確認して、ぜひ中古マンション購入を成功させて頂ければと思います!

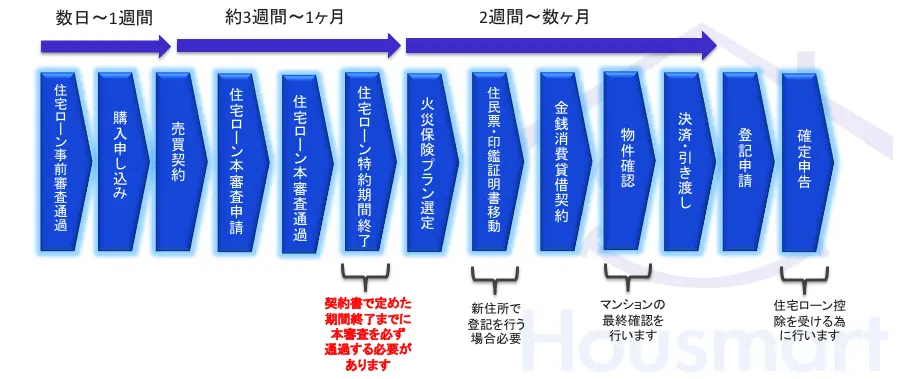

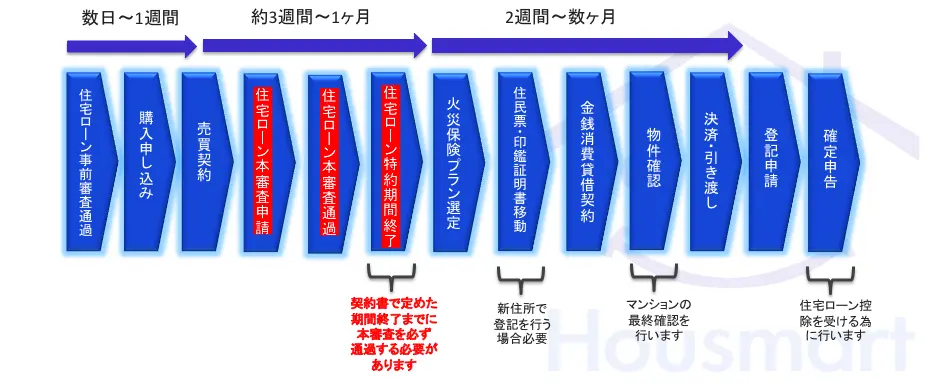

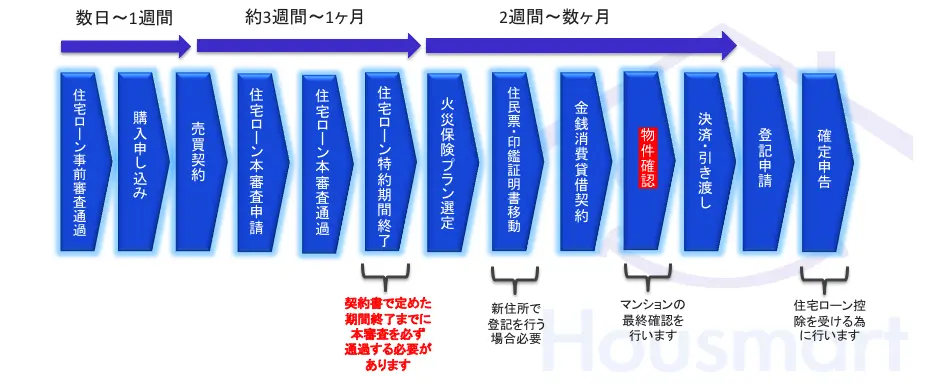

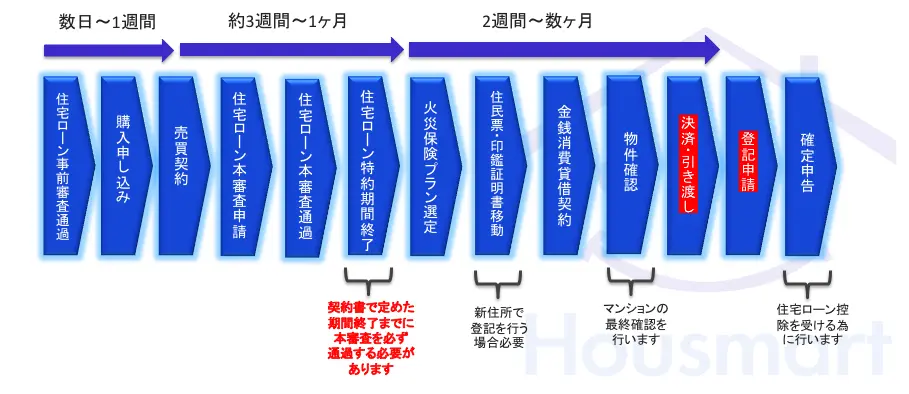

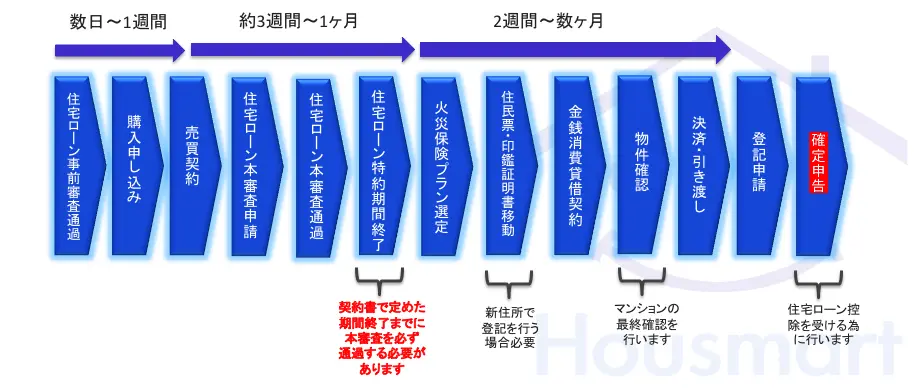

中古マンション購入の流れは以下のようになります。

中古マンション購入の流れは以下のようになります。

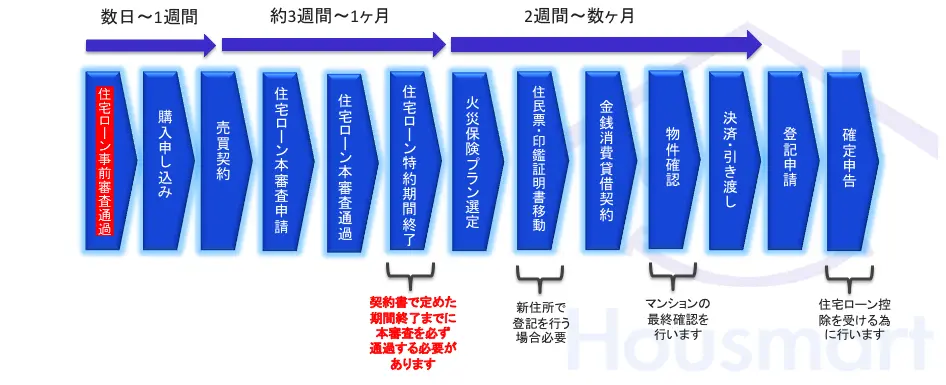

購入したい中古マンションが見つかったら、なるべく早く住宅ローンの事前審査を行うことをおすすめをします。金融機関への申し込みから事前審査結果が出るまで2〜5営業日かかります(金融機関により異なります)。住宅ローンを借りる際の注意点として、過去の支払延滞や引き落としが出来なかったことにより、金融機関のブラックリストに入っている場合もあります。またフラット35の場合、簡易的な事前審査しかないので、売買契約前に本審査を通過させる必要があります。売主にとってみると、買主が事前審査に通過することで、売買契約後に行う住宅ローン本審査が「ほぼ100%」通ると言えるので、安心して契約をすることが出来る、というわけです。逆に事前審査が通過しない限り、売主側の不動産会社も購入申し込み書を受け取ってはくれますが、お話が進まないことになります。そのため、事前審査をなるべく早く通過させる必要があります。仮に同じタイミングで競合するライバルがいた場合、ライバルの方が事前審査が早く通り、物件をとられてしまうというケースは良くあります。本当に欲しい物件、競争率が高いと予想される人気物件の場合は、内覧の前に事前審査を実施する場合もあります。またインターネット銀行の事前審査(みずほ銀行のWEB事前審査も含む)も、源泉徴収票などの書類確認を行わずに実施する簡易審査のため、売主側の不動産会社に購入申込書を受け取ってもらう審査として使うことが出来ません。メガバンクなどの銀行窓口で事前審査を通す必要があります。

購入したい中古マンションが見つかったら、なるべく早く住宅ローンの事前審査を行うことをおすすめをします。金融機関への申し込みから事前審査結果が出るまで2〜5営業日かかります(金融機関により異なります)。住宅ローンを借りる際の注意点として、過去の支払延滞や引き落としが出来なかったことにより、金融機関のブラックリストに入っている場合もあります。またフラット35の場合、簡易的な事前審査しかないので、売買契約前に本審査を通過させる必要があります。売主にとってみると、買主が事前審査に通過することで、売買契約後に行う住宅ローン本審査が「ほぼ100%」通ると言えるので、安心して契約をすることが出来る、というわけです。逆に事前審査が通過しない限り、売主側の不動産会社も購入申し込み書を受け取ってはくれますが、お話が進まないことになります。そのため、事前審査をなるべく早く通過させる必要があります。仮に同じタイミングで競合するライバルがいた場合、ライバルの方が事前審査が早く通り、物件をとられてしまうというケースは良くあります。本当に欲しい物件、競争率が高いと予想される人気物件の場合は、内覧の前に事前審査を実施する場合もあります。またインターネット銀行の事前審査(みずほ銀行のWEB事前審査も含む)も、源泉徴収票などの書類確認を行わずに実施する簡易審査のため、売主側の不動産会社に購入申込書を受け取ってもらう審査として使うことが出来ません。メガバンクなどの銀行窓口で事前審査を通す必要があります。

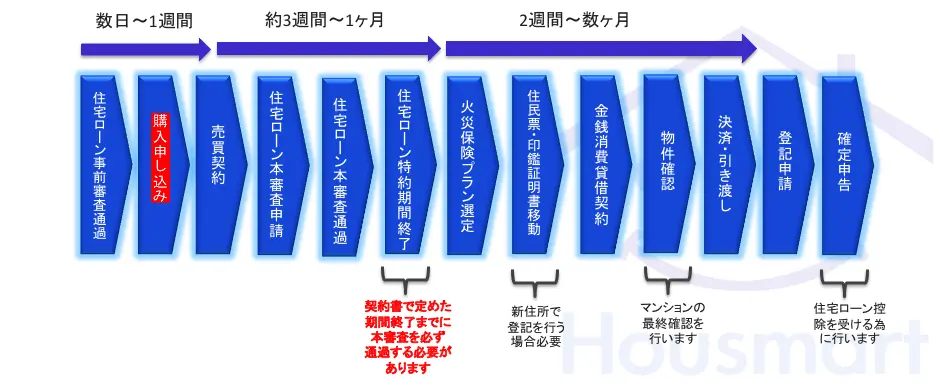

理想のマンションが見つかったら、住宅ローン事前審査の実施と共にマンションの購入申込書(買付)を記入し、不動産会社に提出します。購入申込書は住宅ローン事前審査を通過させない限り正式に受理はされませんが、なるべく早く出しておいた方が良いでしょう。住宅ローン事前審査の審査結果がライバルとほぼ同時に出た場合、購入申込書(買付)を出した順番で、購入出来る権利の順番が決まることもあります。購入申込書(買付)には下記の項目を記載します。

理想のマンションが見つかったら、住宅ローン事前審査の実施と共にマンションの購入申込書(買付)を記入し、不動産会社に提出します。購入申込書は住宅ローン事前審査を通過させない限り正式に受理はされませんが、なるべく早く出しておいた方が良いでしょう。住宅ローン事前審査の審査結果がライバルとほぼ同時に出た場合、購入申込書(買付)を出した順番で、購入出来る権利の順番が決まることもあります。購入申込書(買付)には下記の項目を記載します。

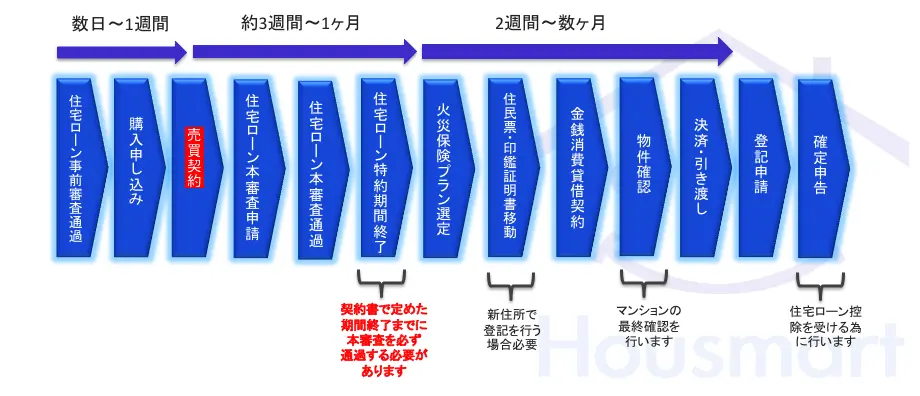

売買条件が合意し、住宅ローンの事前審査が通過したら、売買契約日が確定します。売買契約日が確定すると、中古マンションを購入することが出来る権利が確定します。逆に言うと、売買契約日が確定するまでは他のライバルに物件を取られてしまう可能性があります。売買契約日を調整している間に、もっと良い条件のライバルが出てきてマンションを取られてしまう、なんてことはザラにあります。「不動産取引は水モノ」と言われる所以はここにあります。売買契約を行う前日までに契約書・重要事項説明書の写し、もしくはデータを不動産会社より受け取り、内容を確認するようにしてください。

売買条件が合意し、住宅ローンの事前審査が通過したら、売買契約日が確定します。売買契約日が確定すると、中古マンションを購入することが出来る権利が確定します。逆に言うと、売買契約日が確定するまでは他のライバルに物件を取られてしまう可能性があります。売買契約日を調整している間に、もっと良い条件のライバルが出てきてマンションを取られてしまう、なんてことはザラにあります。「不動産取引は水モノ」と言われる所以はここにあります。売買契約を行う前日までに契約書・重要事項説明書の写し、もしくはデータを不動産会社より受け取り、内容を確認するようにしてください。

売買契約後、速やかに住宅ローンの本審査を申請します。契約書の中で定めた「住宅ローン特約期間(通常契約後3週間〜1ヶ月後など)」以内に本審査を通過する必要があります。ローン審査が通らなかった場合、契約書にローン特約という約束を入れておけば、この特約によって売買契約は白紙解除されます。ローン特約によって契約が解除されると、手付金や半金支払った仲介手数料が戻ってきます。ちなみに表の中にはありませんが、本審査を通過した後、早急に決済・引き渡し日を先に決める必要があります。本審査を通過した後に銀行と行う「金銭消費貸借契約」の締結には、決済・引き渡し日の確定が必須だからです。決済・引き渡しは、後ほどご説明するように平日の午前中に行います。これが仕事の都合などで、決済・引き渡し日が1日でもずれてしまうと、銀行は作成した「金銭消費貸借契約書」を1から作り直す直すことになります。この契約書の作成には、銀行は約1週間かかるので、最悪の場合銀行との契約が引き渡し日に間に合わないことになりかねません。そう行ったトラブルを未然に防ぐためにも、一度決めた決済・引き渡し日は変更しないようにしましょう。

売買契約後、速やかに住宅ローンの本審査を申請します。契約書の中で定めた「住宅ローン特約期間(通常契約後3週間〜1ヶ月後など)」以内に本審査を通過する必要があります。ローン審査が通らなかった場合、契約書にローン特約という約束を入れておけば、この特約によって売買契約は白紙解除されます。ローン特約によって契約が解除されると、手付金や半金支払った仲介手数料が戻ってきます。ちなみに表の中にはありませんが、本審査を通過した後、早急に決済・引き渡し日を先に決める必要があります。本審査を通過した後に銀行と行う「金銭消費貸借契約」の締結には、決済・引き渡し日の確定が必須だからです。決済・引き渡しは、後ほどご説明するように平日の午前中に行います。これが仕事の都合などで、決済・引き渡し日が1日でもずれてしまうと、銀行は作成した「金銭消費貸借契約書」を1から作り直す直すことになります。この契約書の作成には、銀行は約1週間かかるので、最悪の場合銀行との契約が引き渡し日に間に合わないことになりかねません。そう行ったトラブルを未然に防ぐためにも、一度決めた決済・引き渡し日は変更しないようにしましょう。

住宅ローンを借りる金融機関(イオン銀行、楽天銀行、SBIネット銀行など)により、火災保険加入が必須の場合があります。その場合は、指定された期日(決済日が多いです)までに、あるいは当日に火災保険の申込書を金融機関に提出する必要があります。【準備が必要なもの】 ※依頼する保険会社より異なります。詳しくは保険会社にお問い合わせください。

住宅ローンを借りる金融機関(イオン銀行、楽天銀行、SBIネット銀行など)により、火災保険加入が必須の場合があります。その場合は、指定された期日(決済日が多いです)までに、あるいは当日に火災保険の申込書を金融機関に提出する必要があります。【準備が必要なもの】 ※依頼する保険会社より異なります。詳しくは保険会社にお問い合わせください。

新しい住所で購入する中古マンションの登記を行う場合、住民票・印鑑証明証をあらかじめ新しい住所に移す必要があります。現在住んでいる居住地の役所で転出届けを取得し、中古マンションを購入した居住地の役所で転入届を提出します。新しい住民票と印鑑証明書は、転入届を出すと、役所ですぐに取得をすることが出来ます。転入届、転出届の手続きには身分証明書・実印・印鑑登録証があれば大丈夫です。【準備が必要なもの】

新しい住所で購入する中古マンションの登記を行う場合、住民票・印鑑証明証をあらかじめ新しい住所に移す必要があります。現在住んでいる居住地の役所で転出届けを取得し、中古マンションを購入した居住地の役所で転入届を提出します。新しい住民票と印鑑証明書は、転入届を出すと、役所ですぐに取得をすることが出来ます。転入届、転出届の手続きには身分証明書・実印・印鑑登録証があれば大丈夫です。【準備が必要なもの】

住宅ローンを借りる金融機関と、借り入れについての契約書を締結します。これは銀行営業日で決済の3日前(フラット35は4営業日前)には締結が必須になります。「住宅ローン本審査」のパートでもお伝えしたように、この契約書を作成するためには銀行は約1週間もの時間がかかります。そして決済・引き渡し日がずれると、最初から契約書を作り直すので、金銭消費貸借契約自体が大幅にずれ込んでしまうことになります。一回決めた決済・引き渡し日は絶対にずらさないようにしましょう。

住宅ローンを借りる金融機関と、借り入れについての契約書を締結します。これは銀行営業日で決済の3日前(フラット35は4営業日前)には締結が必須になります。「住宅ローン本審査」のパートでもお伝えしたように、この契約書を作成するためには銀行は約1週間もの時間がかかります。そして決済・引き渡し日がずれると、最初から契約書を作り直すので、金銭消費貸借契約自体が大幅にずれ込んでしまうことになります。一回決めた決済・引き渡し日は絶対にずらさないようにしましょう。

売買契約時に売主がまだ居住中だった場合、決済の前に中古マンションの設備・状況確認を行います。(引渡猶予特約が付いていて、まだ売主様の引っ越しが完了していない場合は、決済後に売主が引っ越した後に行います。)【準備が必要なもの】

売買契約時に売主がまだ居住中だった場合、決済の前に中古マンションの設備・状況確認を行います。(引渡猶予特約が付いていて、まだ売主様の引っ越しが完了していない場合は、決済後に売主が引っ越した後に行います。)【準備が必要なもの】

いよいよマンション購入の流れ、最後のステップです。決済・引き渡しは買主様の住宅ローンを借りる金融機関にて、買主・売主・不動産会社・司法書士立会いのもと決済を行います。ネット銀行など、店舗がない銀行の住宅ローンを利用する場合は、決済・引き渡しを不動産会社の店舗で行うケースもあります。途中まで不動産会社の店舗で手続きを行い、最後の振込だけ銀行に移動するケースもありますので、当日の集合場所については良く不動産会社に確認をした方が良いでしょう。決済・引き渡しでは、司法書士による必要書類の確認が完了した後、住宅ローン融資が実行されます。あらかじめ、住宅ローン以外で必要となる諸費用・頭金は住宅ローンを借りる口座に振り込んでおく必要があります。詳しく当日の流れを見てみましょう。

いよいよマンション購入の流れ、最後のステップです。決済・引き渡しは買主様の住宅ローンを借りる金融機関にて、買主・売主・不動産会社・司法書士立会いのもと決済を行います。ネット銀行など、店舗がない銀行の住宅ローンを利用する場合は、決済・引き渡しを不動産会社の店舗で行うケースもあります。途中まで不動産会社の店舗で手続きを行い、最後の振込だけ銀行に移動するケースもありますので、当日の集合場所については良く不動産会社に確認をした方が良いでしょう。決済・引き渡しでは、司法書士による必要書類の確認が完了した後、住宅ローン融資が実行されます。あらかじめ、住宅ローン以外で必要となる諸費用・頭金は住宅ローンを借りる口座に振り込んでおく必要があります。詳しく当日の流れを見てみましょう。

住宅ローン控除などの税金の控除を受ける場合、中古マンションを購入した翌年に確定申告をする必要があります。期間は2月15日〜3月15日なので、忘れずに実施することが大事です。2年目からは、年末調整をすれば住宅ローン控除を効かせることが出来ます。合わせて、住宅ローン控除に必要な登記事項証明書の取り寄せ方についても知っておきましょう。【準備が必要なもの】

住宅ローン控除などの税金の控除を受ける場合、中古マンションを購入した翌年に確定申告をする必要があります。期間は2月15日〜3月15日なので、忘れずに実施することが大事です。2年目からは、年末調整をすれば住宅ローン控除を効かせることが出来ます。合わせて、住宅ローン控除に必要な登記事項証明書の取り寄せ方についても知っておきましょう。【準備が必要なもの】

著者:針山昌幸

中古マンション購入の流れ

中古マンション購入の流れは以下のようになります。

- 不動産会社探し

- 資金計画の立案

- 物件の内覧

- 住宅ローンの事前審査を通過

- 購入申し込み

- 売買契約

- 住宅ローン本審査申請

- 住宅ローン本審査通過

- フラット35適合証明審査(フラット35を使う場合必要)

- 住宅ローン特約期間終了

- 火災保険プラン選定

- 住民票・印鑑証明書移動(新住所で登記を行う場合必要)

- 金銭消費貸借契約

- 物件確認(マンションの最終確認)

- 決済・引き渡し

- 登記申請

- 確定申告(住宅ローン控除を受けるために行います)

住宅ローン事前審査申請

購入したい中古マンションが見つかったら、なるべく早く住宅ローンの事前審査を行うことをおすすめをします。金融機関への申し込みから事前審査結果が出るまで2〜5営業日かかります(金融機関により異なります)。住宅ローンを借りる際の注意点として、過去の支払延滞や引き落としが出来なかったことにより、金融機関のブラックリストに入っている場合もあります。またフラット35の場合、簡易的な事前審査しかないので、売買契約前に本審査を通過させる必要があります。売主にとってみると、買主が事前審査に通過することで、売買契約後に行う住宅ローン本審査が「ほぼ100%」通ると言えるので、安心して契約をすることが出来る、というわけです。逆に事前審査が通過しない限り、売主側の不動産会社も購入申し込み書を受け取ってはくれますが、お話が進まないことになります。そのため、事前審査をなるべく早く通過させる必要があります。仮に同じタイミングで競合するライバルがいた場合、ライバルの方が事前審査が早く通り、物件をとられてしまうというケースは良くあります。本当に欲しい物件、競争率が高いと予想される人気物件の場合は、内覧の前に事前審査を実施する場合もあります。またインターネット銀行の事前審査(みずほ銀行のWEB事前審査も含む)も、源泉徴収票などの書類確認を行わずに実施する簡易審査のため、売主側の不動産会社に購入申込書を受け取ってもらう審査として使うことが出来ません。メガバンクなどの銀行窓口で事前審査を通す必要があります。

事前審査に準備が必要なもの

住宅ローンの事前審査に必要なものは下記になります。依頼する金融機関により異なりますので、詳しくは金融機関にお問い合わせください。- ローン事前審査申込書(金融機関が用意致します)

- 印鑑(実印)

- 顔写真付き身分証明書

- 健康保険証

- 源泉徴収票(写し・直近2年分)

- 確定申告書(税務署受付印のあるもののコピー、付表付き)3期分 ※個人事業主の方、確定申告をしている方

- 申告所得税納税証明書その1、その2 3期分 ※個人事業主の方、確定申告をしている方

- 会社の決算書(コピー、付属明細付き) 3期分 ※会社役員(取締役)の方

- 既存借入(カードによるショッピングなども含む)がある場合、借入先の残高証明

- 住宅ローン・自動車ローンのお借入がある場合、借入先の返済予定表

- 物件のチラシ、登記簿謄本(不動産会社が用意します)

購入申し込み

理想のマンションが見つかったら、住宅ローン事前審査の実施と共にマンションの購入申込書(買付)を記入し、不動産会社に提出します。購入申込書は住宅ローン事前審査を通過させない限り正式に受理はされませんが、なるべく早く出しておいた方が良いでしょう。住宅ローン事前審査の審査結果がライバルとほぼ同時に出た場合、購入申込書(買付)を出した順番で、購入出来る権利の順番が決まることもあります。購入申込書(買付)には下記の項目を記載します。

- 値引後の購入希望金額

- 手付金の金額

- 頭金の金額(通常、物件金額の5%)

- 売買契約の希望日(通常申し込みの翌週末)

- 引き渡しの希望日(居住中か空室かで変わります)

- その他の希望条件

売買契約

売買条件が合意し、住宅ローンの事前審査が通過したら、売買契約日が確定します。売買契約日が確定すると、中古マンションを購入することが出来る権利が確定します。逆に言うと、売買契約日が確定するまでは他のライバルに物件を取られてしまう可能性があります。売買契約日を調整している間に、もっと良い条件のライバルが出てきてマンションを取られてしまう、なんてことはザラにあります。「不動産取引は水モノ」と言われる所以はここにあります。売買契約を行う前日までに契約書・重要事項説明書の写し、もしくはデータを不動産会社より受け取り、内容を確認するようにしてください。

売買契約に準備が必要なもの

- 印鑑(実印)

- 身分証明書

- 印紙(1万円もしくは3万円)

- 手付金

- 仲介手数料の半金(半額)

手付金の支払いは振り込みでは出来ないのか?

基本的に手付金は現金で支払う形になります。手付金は売買契約締結と同時に売主に支払う必要があります。売買契約は平日夜や週末(土日)に行うことが多く、振込だと着金が翌日以降になってしまうためです。売買契約を行う場所・時間・流れ

売買契約は売主側の不動産会社で行われるケースが大半です。売買契約の締結は全体で2時間〜2時間半ほど時間がかかります。売買契約当日は下記のような流れになります。- 重要事項説明書の説明

- 売主登場

- 売買契約書の説明

- 設備表・物件情報報告書の説明

- 本人確認書類の確認

- 署名捺印

- 手付金の授受

- 手付金領収書の受け取り

- 今後の流れの確認

住宅ローン本審査申請・通過

売買契約後、速やかに住宅ローンの本審査を申請します。契約書の中で定めた「住宅ローン特約期間(通常契約後3週間〜1ヶ月後など)」以内に本審査を通過する必要があります。ローン審査が通らなかった場合、契約書にローン特約という約束を入れておけば、この特約によって売買契約は白紙解除されます。ローン特約によって契約が解除されると、手付金や半金支払った仲介手数料が戻ってきます。ちなみに表の中にはありませんが、本審査を通過した後、早急に決済・引き渡し日を先に決める必要があります。本審査を通過した後に銀行と行う「金銭消費貸借契約」の締結には、決済・引き渡し日の確定が必須だからです。決済・引き渡しは、後ほどご説明するように平日の午前中に行います。これが仕事の都合などで、決済・引き渡し日が1日でもずれてしまうと、銀行は作成した「金銭消費貸借契約書」を1から作り直す直すことになります。この契約書の作成には、銀行は約1週間かかるので、最悪の場合銀行との契約が引き渡し日に間に合わないことになりかねません。そう行ったトラブルを未然に防ぐためにも、一度決めた決済・引き渡し日は変更しないようにしましょう。

住宅ローン本審査に準備が必要なもの

依頼する金融機関により必要な書類は異なります。一番忘れやすいのが「収入金額記載の住民税課税証明書」。役所で取得出来る書類ですが、普段取得することは無い書類なので、違和感を覚えるかもしれません。銀行は、この書類と源泉徴収票を付け合わせて、他に収入がないか、収入の数字が正しいかどうかを確認するのです。また、1年に1度手元に郵送されてくる「住民税決定通知書」でも代用が出来るため、忙しい方はそちらで代用すると良いでしょう。- ローン本審査申込書・団体信用生命保険申込書・告知書(金融機関が用意致します)

- 印鑑(実印)

- 印鑑証明書 ※区役所、市役所で入手します

- 住民票 ※区役所、市役所で入手します

- 身分証明書

- 健康保険証

- 源泉徴収票(原本・直近2年分)

- 収入金額記載の住民税課税証明書(直近2年分)※区役所、市役所で入手します

- 確定申告書(税務署受付印のあるもののコピー、付表付き)3期分 ※個人事業主の方、確定申告をしている方

- 申告所得税納税証明書その1、その2 3期分 ※個人事業主の方、確定申告をしている方、居住地の税務署で入手します

- 会社の決算書(コピー、付属明細付き) 3期分 ※会社役員(取締役)の方

- 既存借入(カードによるショッピングなども含む)がある場合、借入先の残高証明

- 住宅ローン・自動車ローンのお借入がある場合、借入先の返済予定表

- 物件資料(不動産会社が用意致します、必要書類をご連絡ください)

フラット35適合証明審査(フラット35を使う場合)

住宅ローンにおいてフラット35を利用する場合、住宅ローン本審査通過後に購入する中古マンションが「フラット35の定める基準に適合しているか」を専門の適合証明検査機関が現地調査・書類検査する必要があります。現地調査まで約1週間、現地調査後の適合証明書発行まで約1週間かかります。費用は5万円程度。部屋の中も確認する必要があるため、事前に売主様に現地調査の許可を頂き、現地確認の日程を調整する必要があります。購入予定の中古マンションが「らくらくフラット」に登録されている場合、適合調査を行わなくてもフラット35を利用することが出来ます。この調査は、後のステップである金銭消費貸借契約までに適合証明が出ればOKなので、売買契約後で大丈夫です。フラット35適合審査に準備が必要なもの

依頼する適合証明検査機関により異なります。詳しくは検査機関にお問い合わせください。- 物件チラシ

- 建物の全部事項証明書

- 管理規約

- 長期修繕計画等

- 各階の平面図(旧耐震の場合)

新耐震基準適合証明書の取得

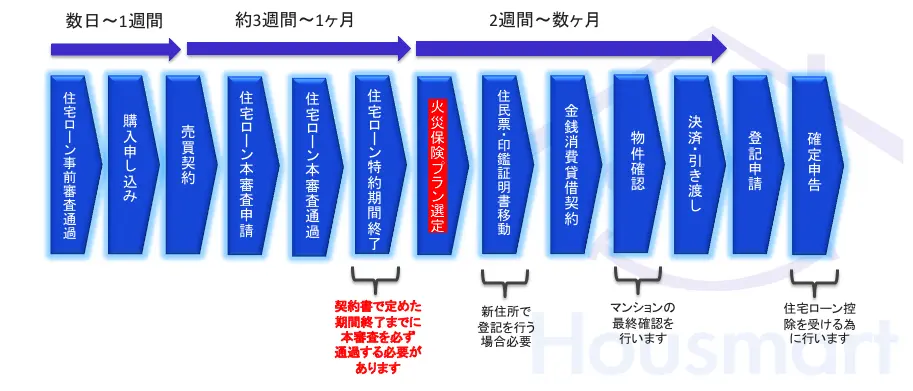

中古マンションの引き渡し時点で、マンションの竣工時から築25年を超えた「新耐震基準の中古マンション」である場合、住宅ローン減税や登録免許税・不動産取得税の減税を効かせるためには新耐震基準適合証明書の取得が必要となります。新耐震基準適合証明書は専門の会社に依頼をして、取得をします。新耐震基準適合証明書は決済・引き渡しのタイミングまでにあれば大丈夫です。ですが、必ず売主様が所有者である段階での取得が必要になります。自身に名義が変わってしまうと、取得しても意味がありませんので、注意して下さい。火災保険プラン選定

住宅ローンを借りる金融機関(イオン銀行、楽天銀行、SBIネット銀行など)により、火災保険加入が必須の場合があります。その場合は、指定された期日(決済日が多いです)までに、あるいは当日に火災保険の申込書を金融機関に提出する必要があります。【準備が必要なもの】 ※依頼する保険会社より異なります。詳しくは保険会社にお問い合わせください。

- 図面

- 建物の全部事項証明書

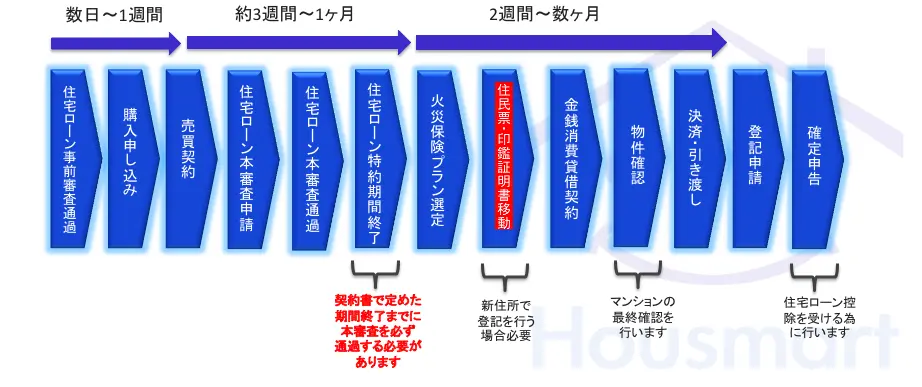

住民票・印鑑証明書移動

新しい住所で購入する中古マンションの登記を行う場合、住民票・印鑑証明証をあらかじめ新しい住所に移す必要があります。現在住んでいる居住地の役所で転出届けを取得し、中古マンションを購入した居住地の役所で転入届を提出します。新しい住民票と印鑑証明書は、転入届を出すと、役所ですぐに取得をすることが出来ます。転入届、転出届の手続きには身分証明書・実印・印鑑登録証があれば大丈夫です。【準備が必要なもの】

- 身分証明書

- 実印

- 印鑑登録証

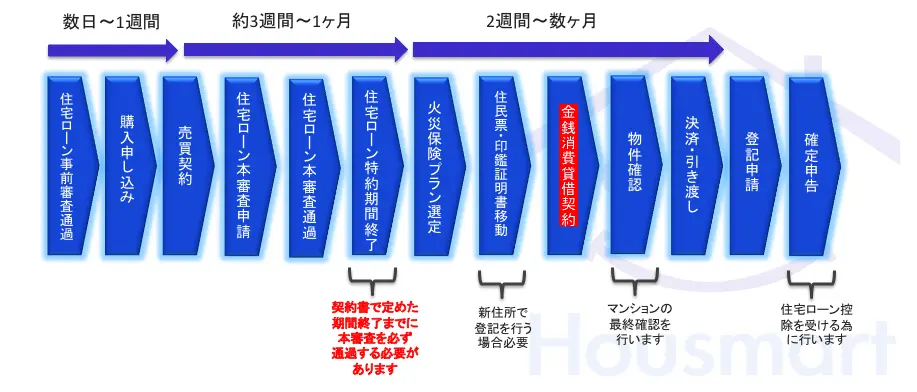

金銭消費貸借契約

住宅ローンを借りる金融機関と、借り入れについての契約書を締結します。これは銀行営業日で決済の3日前(フラット35は4営業日前)には締結が必須になります。「住宅ローン本審査」のパートでもお伝えしたように、この契約書を作成するためには銀行は約1週間もの時間がかかります。そして決済・引き渡し日がずれると、最初から契約書を作り直すので、金銭消費貸借契約自体が大幅にずれ込んでしまうことになります。一回決めた決済・引き渡し日は絶対にずらさないようにしましょう。

銀行との金銭消費貸借契約に必要なもの

- 印鑑(実印)

- 身分証明書

- 健康保険証

- 印鑑証明書(2部、新住所で登記を行う場合は新住所のもの2~3部※金融機関とローンの組み方によって変動。)※収入合算者も同様

- 住民票(1部・家族全員の続柄が記載されたもの、本籍地とマイナンバーは無し。新住所で登記を行う場合は新住所のもの1~2部) ※収入合算者も同様

- 売買契約書の原本

- 収入印紙

物件確認

売買契約時に売主がまだ居住中だった場合、決済の前に中古マンションの設備・状況確認を行います。(引渡猶予特約が付いていて、まだ売主様の引っ越しが完了していない場合は、決済後に売主が引っ越した後に行います。)【準備が必要なもの】

- 設備表(不動産会社が準備致します)

- 物件状況等報告書(不動産会社が準備致します)

決済・引渡し/登記申請

いよいよマンション購入の流れ、最後のステップです。決済・引き渡しは買主様の住宅ローンを借りる金融機関にて、買主・売主・不動産会社・司法書士立会いのもと決済を行います。ネット銀行など、店舗がない銀行の住宅ローンを利用する場合は、決済・引き渡しを不動産会社の店舗で行うケースもあります。途中まで不動産会社の店舗で手続きを行い、最後の振込だけ銀行に移動するケースもありますので、当日の集合場所については良く不動産会社に確認をした方が良いでしょう。決済・引き渡しでは、司法書士による必要書類の確認が完了した後、住宅ローン融資が実行されます。あらかじめ、住宅ローン以外で必要となる諸費用・頭金は住宅ローンを借りる口座に振り込んでおく必要があります。詳しく当日の流れを見てみましょう。

決済当日の流れ

決済・引き渡しは原則(午後1時過ぎまで決済は可能です)平日の午前中に行います。これは、午前中に手続きを終わらせ、午後に司法書士が登記手続きを行うためです。登記手続きは究極的には後日でも可能なのですが、買主様の権利保全のためには、その日のうちに登記を済ませて置くのが望ましいため、このようなタイムスケジュールになっています。- 司法書士立会いのもと、資料の確認

- 不動産登記用の委任状の作成

- 売主様に代金を支払うため、振込伝票の作成

- 住宅ローン融資実行(買主様の口座にローンが振り込まれます)

- 売主様に残代金・清算金の振込(売主様に残代金・清算金の振込(電信でセンターを通さず、手打ちで振込処理を行うため、着金まで5~10分程度です。五十日(ごとうび)や年度末はそれでも混んでいるため、45分〜1時間ほどかかるケースがあります。)

- 管理会社への届け出書類記入

- 売主様の着金確認

- 仲介手数料支払い ※あらかじめ振り込む場合もあります

- 司法書士代支払い ※あらかじめ振り込む場合もあります

- 売主から残代金・清算金の領収書を受領

- 鍵の引き渡し

- 契約完了書へ署名、捺印

- 実印

- 身分証明書

- 印鑑証明書(融資を受ける場合1部、新住所で登記を行う場合は新住所のもの)※あらかじめ銀行に提出していれば不要な場合があります

- 住民票(1部、新住所で登記を行う場合は新住所のもの)※あらかじめ銀行に提出していれば不要な場合があります

- 通帳・届出印・キャッシュカード(住宅ローンを借りる銀行のもの)

- 残余金・清算金

- 仲介手数料の半金

- 今住んでいる賃貸の賃貸借契約書 ※不要な場合があります。

確定申告

住宅ローン控除などの税金の控除を受ける場合、中古マンションを購入した翌年に確定申告をする必要があります。期間は2月15日〜3月15日なので、忘れずに実施することが大事です。2年目からは、年末調整をすれば住宅ローン控除を効かせることが出来ます。合わせて、住宅ローン控除に必要な登記事項証明書の取り寄せ方についても知っておきましょう。【準備が必要なもの】

- 住宅の登記簿謄本

- マイナンバーが分かるもの※住民票はマイナンバー制度導入のため不要です。

- 金融機関等が発行する年末現在における「住宅取得に係る借入金の年末残高等証明書」

- 売買契約書

- 源泉徴収票(原本)

まとめ

中古マンションの購入では印鑑証明書や住民票、源泉徴収票など役所や勤め先から入手しないといけない書類がたくさんあります。わずか一枚足りないだけでもう一度役所に行かなくてはならない・・・という状況になってしまうと、かなり心理的に負担が大きいのでなるべく一回ですませたいものです。あらかじめ必要な書類をチェックして、最低限の手間で済む様にして頂ければと思います。土日に営業している出張所もありますので、お仕事がお忙しい方は周辺の出張所の営業日をチェックしておくことをおすすめします。また売買契約書などの契約書類や、仲介手数料の領収書などは、将来マンションを売却する際に必要となる書類です。これらの書類は捨てずに、大切に保管するようにしてください。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)